Es bankia una buena inversión

Querría hacer un post sobre Bankia, y sus riesgos y aunque yo empiezo diciendo que no entiendo mucho de la operativa de los Bancos, quiero decir que a mi no me gustan las empresas que están demasiado endeudadas. Y si hay alguien que está endeudado a años luz son los Bancos. Cuando se pide tener unos coeficientes de solvencia a la banca del 8% muchos se ponen las manos a la cabeza por ser demasiado elevados. Y yo me pregunto, algún banco daría crédito a una empresa en la que sus Recursos Propios sólo representasen un 8% del total de financiación. Púes seguramente la respuesta sería un rotundo no Verdad? Los coeficientes de solvencia de la banca son muy pequeños y cuando se dan crisis financieras hacen que sean empresas altamente peligrosas y que si no son ayudadas puedan fácilmente entrar en quiebras como se ha visto en esta crisis. Púes bien según Bankia, su core capital se eleva al 7,92%, y ahora mismo el patrimonio de la Sociedad es de unos 13.000 millones de euros respecto a un Pasivo total de 283.000 millones (a que asusta la proporción?)

Querría hacer un post sobre Bankia, y sus riesgos y aunque yo empiezo diciendo que no entiendo mucho de la operativa de los Bancos, quiero decir que a mi no me gustan las empresas que están demasiado endeudadas. Y si hay alguien que está endeudado a años luz son los Bancos. Cuando se pide tener unos coeficientes de solvencia a la banca del 8% muchos se ponen las manos a la cabeza por ser demasiado elevados. Y yo me pregunto, algún banco daría crédito a una empresa en la que sus Recursos Propios sólo representasen un 8% del total de financiación. Púes seguramente la respuesta sería un rotundo no Verdad? Los coeficientes de solvencia de la banca son muy pequeños y cuando se dan crisis financieras hacen que sean empresas altamente peligrosas y que si no son ayudadas puedan fácilmente entrar en quiebras como se ha visto en esta crisis. Púes bien según Bankia, su core capital se eleva al 7,92%, y ahora mismo el patrimonio de la Sociedad es de unos 13.000 millones de euros respecto a un Pasivo total de 283.000 millones (a que asusta la proporción?)

Cuando una acción está cotizando con un descuento en libros (respecto a lo que dice la contabilidad) de un 54%, pues yo no me lo pensaría y entraría a saco por el gran descuento que lleva respecto a sus cifras contables. Si uno mira el Balance individual de BFA (la empresa matriz) puede ver que valoraba la participación de Bankia en 12.000 millones de dólares, por lo que teniendo en cuenta que la colocación de las acciones estará entre 4,4 y 5,05 euros la acción se establece un valor de mercado de unos 4.300 millones, por lo que se obtienen unas minusvalías superiores a los 7.000 millones de euros que es el valor del Patrimonio de BFA. Es decir que BFA está regalando Bankia a los inversores.

Es por todo ello que la inversión por fundamentales es muy coherente y no nos haría dudar en entrar en la inversión. Y eso es lo que están vendiendo en la red oficinas  que se están colocando en el tramo minorista en el que se ha destinado un 60% de los títulos ofertados (Por cierto porque siempre que las colocaciones tienen riesgo van a tramos minoristas y cuando las colocaciones son muy atractivas van preferentemente a tramos institucionales?). En algunos casos están llamando a los clientes de forma continuada, advirtiendo que pueden quedarse sin acciones dado el interés que ha suscitado la colocación y que probablemente se vea abocada a realizar un prorrateo. Están vendiendo también el alto descuento al que salen y que tiene rentabilidad por dividendo garantizada. (Lo de garantizada habría que ver primero si se van a obtener beneficios suficientes para cumplir las exigencias de Basilea III y después remunerar al accionista), Además el banco decidió antes de poner en marcha la OPS retirar algunas comisiones, como las que aplica a las tarjetas de crédito o a las transferencias, a los clientes que adquieran al menos 1.000 títulos. El objetivo es utilizar este gancho para hacer más atractiva la oferta. Todo con tal de que la operación sea un éxito. Es por ello que los particulares están respondiendo bien cursando órdenes de compra en firme desde el inicio de la operación. En cualquier caso, otras fuentes indican que la presentación de Bankia no ha generado excesivo entusiasmo entre los grandes patrimonios de España. Y si muchos van a entrar van a ser por compromisos y presiones, dado que la mayoría saben de la repercusión que pueda tener esta operación sobre el conjunto del sistema financiero español y del mercado de deuda pública española.

que se están colocando en el tramo minorista en el que se ha destinado un 60% de los títulos ofertados (Por cierto porque siempre que las colocaciones tienen riesgo van a tramos minoristas y cuando las colocaciones son muy atractivas van preferentemente a tramos institucionales?). En algunos casos están llamando a los clientes de forma continuada, advirtiendo que pueden quedarse sin acciones dado el interés que ha suscitado la colocación y que probablemente se vea abocada a realizar un prorrateo. Están vendiendo también el alto descuento al que salen y que tiene rentabilidad por dividendo garantizada. (Lo de garantizada habría que ver primero si se van a obtener beneficios suficientes para cumplir las exigencias de Basilea III y después remunerar al accionista), Además el banco decidió antes de poner en marcha la OPS retirar algunas comisiones, como las que aplica a las tarjetas de crédito o a las transferencias, a los clientes que adquieran al menos 1.000 títulos. El objetivo es utilizar este gancho para hacer más atractiva la oferta. Todo con tal de que la operación sea un éxito. Es por ello que los particulares están respondiendo bien cursando órdenes de compra en firme desde el inicio de la operación. En cualquier caso, otras fuentes indican que la presentación de Bankia no ha generado excesivo entusiasmo entre los grandes patrimonios de España. Y si muchos van a entrar van a ser por compromisos y presiones, dado que la mayoría saben de la repercusión que pueda tener esta operación sobre el conjunto del sistema financiero español y del mercado de deuda pública española.

Respecto a los inversores internacionales son más pesimistas. Ambas han pedido el anonimato, pero agregan que la discreta calificación crediticia otorgada por Moody´s – que situó la calificación de Bankia en Baa2, a dos escalones del ‘bono basura’, con perspectiva negativa por considerar que la base de capital es vulnerable a pérdidas en el mercado y en el negocio inmobiliario. Si a ello añadimos el problema de la crisis de deuda de los Estados periféricos hace que aún con descuento se piensen dos veces entrar en esta operación. El principal problema que ven estos inversores además de entrar en un Banco de una economía que está tambaleante como la española) es desconocer que es lo que valen sus Activos, ya que la información que se ha dado (por cierto no se ha dado en Ingles, sino solo en español) es insuficiente y según ellos un poco optimista

Respecto a los inversores internacionales son más pesimistas. Ambas han pedido el anonimato, pero agregan que la discreta calificación crediticia otorgada por Moody´s – que situó la calificación de Bankia en Baa2, a dos escalones del ‘bono basura’, con perspectiva negativa por considerar que la base de capital es vulnerable a pérdidas en el mercado y en el negocio inmobiliario. Si a ello añadimos el problema de la crisis de deuda de los Estados periféricos hace que aún con descuento se piensen dos veces entrar en esta operación. El principal problema que ven estos inversores además de entrar en un Banco de una economía que está tambaleante como la española) es desconocer que es lo que valen sus Activos, ya que la información que se ha dado (por cierto no se ha dado en Ingles, sino solo en español) es insuficiente y según ellos un poco optimista

Hablemos ahora del tema del descuento en libros, lo que le hace a primera vista unaa gran oportunidad de inversión. La verdad es más cruel, ya que cuando una empresa tiene ese descuento o es un chollo, por lo que hay que comprar como sea todo lo que se pueda, o lo que está presagiando es que el mercado estima que lo va a pasar muy mal en los posteriores años, y no se cree la valoración contable de su patrimonio, o porque no se cree el Valor de sus Activos o estima que tendrá pérdidas que minorarán su Patrimonio en el futuro. Por tanto los fundamentales sí, pero lo que me ha enseñado la experiencia de perder dinero invirtiendo así es que hay que analizar las causas de ese descuento antes de invertir en estas empresas.

Como ya la mayoría ya conocéis, Bankia ha segregado sus Activos malos en BFA y en principio se ha quedado con los buenos, para hacer más interesante su oferta en el mercado, Si que se ha segregado por ejemplo todos los créditos con garantía de suelo en situación dudosa por valor de 4.400 millones de euros, o el suelo que se ha adjudicado directamente por 1.100 millones de euros, pero aún existen muchas cosas en el Balance de Bankia que podríamos considerar como malos.

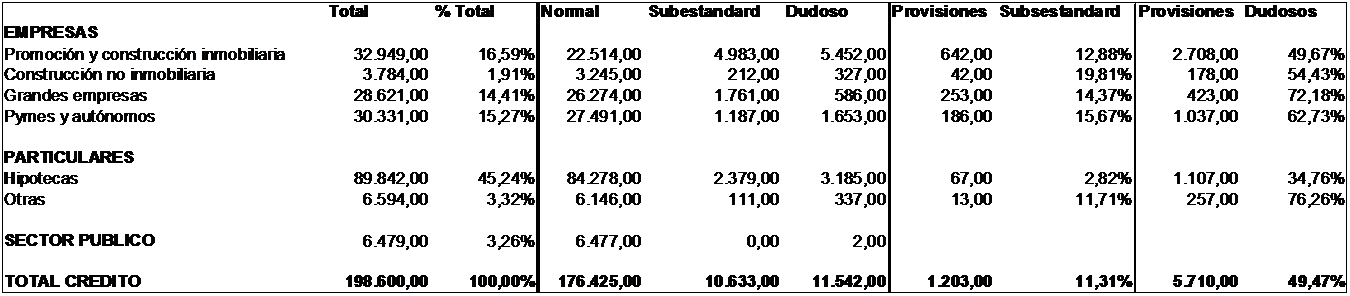

En el folleto de la OPV, Bankia explica que de los 198.601 millones que tiene de créditos, 32.950 millones lo son relacionados con los promotores y constructores inmobiliarios. De los cuáles 4.983 podrían entrar en problemas de mora, y 5.452 han entrado en mora. Púes bien, de los que no han pagado, se han provisionado un 50% de los morosos, y sólo un 13% de los que podrían tener problemas de pagos (lo que se conoce como subestándar)

Respecto a la morosidad de las PYMES y autónomos, de los 30.331 millones concedidos de créditos hay 1.187 que pueden entrar en mora (provisionados sólo un 15,67%) y 1.653 que ya no han pagado y se han provisionado en un 62,73%. Respecto a las hipotecas, Bankia tiene la friolera de 89.842 millones de euros en hipotecas a particulares, de los cuáles sólo 2.379 están en peligro (provisionadas sólo en un 2,82%) y 3.185 que ya han entrado en mora (y sólo provisionadas en un 35%)

Además existen 4.586 millones de euros en inmuebles adjudicados. (1.977 de empresas promotoras, y 2.441 millones tienen como origen ejecuciones hipotecarias contra particulares) de los cuáles se han provisionado 1.004 millones (un 21,89%). Si a ello sumamos las acciones y participaciones que se han quedado de empresas de dicho ámbito deberíamos sumar 1.380 millones (con una provisión de 547 un 39,64%) Es por ello que aunque se hayan liberado de los activos tóxicos, Bankia es una de las empresas con mayor riesgo inmobiliario de España (un 61,8% de sus créditos). En conjunto, el total de créditos dudosos de Bankia asciende, según datos pro forma, a 11.542 millones (provisionados en un 49,47%) mientras que el volumen de los que podrían caer en el impago es de 10.633 millones( provisionados en un 11,31%).

El problema además podría ser mayor, si la crisis continúa, ya que la misma entidad en su folleto de admisión estima que teniendo en cuenta un crecimiento del PIB del 0,2%, una caída del 1,4% de los afiliados a la Seguridad Social y un aumento de los tipos de interés, podría traducirse en unas pérdidas de 5.304 millones por deterioro de activos. A mi realmente es lo que me preocupa más de esta operación, ya que con una tasa de Paro de un 20% y con un problema inmobiliario aún no resuelto invertir en un Banco con tanto peso aún del sector inmobiliario tiene un riesgo importante. Por ejemplo en un estudio realizado por Boston Consulting Group estima que el activo inmobiliario problemático no reconocido en España asciende aún a unos 50.000 millones de euros, por lo que se necesitarán dotar provisiones adicionales, por lo que uno se pregunta cuanto de este activo no reconocido tien aún en sus cuentas Bankia.

Es por todo ello que mi conclusión sería de prudencia a la hora de invertir en esta salida de Bankia. En su folleto publicitario nos dicen que nos hagamos Bankeros, yo la verdad en estos momentos no se si es el momento de hacernos bankeros o gestores inmobiliarios. De buen seguro que será un éxito su salida, ya que el fracaso de las misma tendría grandes consecuencias para el Sector financiero y la economía en su conjunto. Otra cosa es si será una buena inversión. Si tenemos en cuenta el binomio Rentabilidad-Riesgo está claro que la misma debería ofrecer una elevada Rentabilidad para compensar los excesivos riesgos que incorpora ahora mismo esta macroinversión no tanto por sus datos fundamentales, sino por el desconocimiento de que hay dentro de ellos y de como evolucionará el Sector en los próximos años

Saludos

Sigueme en Facebook

El Blog de Xavi Sabi por Xavier Sabi Marcano se encuentra bajo una Licencia Creative Commons Atribución-CompartirIgual 3.0 España.

{kind=link}