Archivo

Consecuencias de la Rebaja de la calificación de Deuda de Estados Unidos

Confirmado. Si ayer por la noche indiqué que era un rumor de la posible baja de calificación a la deuda americana, pocas horas después se ha confirmado: Standard & Poor’s ha bajado la calificación crediticia de la deuda del gobierno de EE.UU de AAA hasta AA+

Según indica la agencia de calificación la rebaja se debe a que el plan de consolidación fiscal que el Congreso y la Administración ha acordado recientemente no está a la altura de lo que, sería necesario para estabilizar la deuda a medio plazo. A ello ha contribuido las dificultades políticas para llegar un acuerdo entre los Republicanos y demócratas para establecer políticas de colaboración sobre materia fiscal, que hace que la agencia sea pesimista sobre la capacidad del Congreso y la Administración para poder aprovechar su acuerdo de esta semana en una consolidación más amplia del plan fiscal que estabilice la deuda en el corto plazo. Según la agencia la reducción en el gasto en los 2,1 billones de dólares será insuficiente, además de que el Gobierno puede modificar el acuerdo en el futuro, ya que estima que la deuda global seguirá subiendo a unos niveles del 74% del PIB a finales de 2011 al 79% del PIB en 2015 y 85% en 2021. A ello ha contribuido que la mayoría de los republicanos en el Congreso siguen resistiéndose a cualquier medida que signifique una mayor presión fiscal

Según la agencia la perspectiva de la calificación a largo plazo es negativa y podría bajar la calificación a largo plazo a AA en los próximos dos años si se comprueba que la reducción en el gasto es menor a la acordada, o se aumenta el tipo de interés de la deuda.

Que posibles consecuencias podemos tener de todo ello:

1. El lunes posiblemente  habrá mayores rebajas en las calificaciones de crédito de entidades americanas, ya que ya hace dos semanas en un comunicado S&P estableció un escenario 2 probable en el que se preveía un acuerdo para elevar el techo de la deuda, pero en el que no había un acuerdo creíble para reducir la desde una perspectiva de solvencia debido a las próximas elecciones. Entonces ya se indicaba que se podría rebajar la calificación crediticia a AA+, además de que se producirán rebajas de calificación en otras entidades. Cuales serán las que sufrirán bajas en su calificación de su deuda, probablemente Fannie Mae, Freddie Mac, los Bancos Federales de Préstamos para viviendas, y otros que dependen de la regulación del gobierno, algunas compañías de Seguros, el Cuerpo de Marines, la fuerza armada y la fuerza naval entre otros organismos estatales.

habrá mayores rebajas en las calificaciones de crédito de entidades americanas, ya que ya hace dos semanas en un comunicado S&P estableció un escenario 2 probable en el que se preveía un acuerdo para elevar el techo de la deuda, pero en el que no había un acuerdo creíble para reducir la desde una perspectiva de solvencia debido a las próximas elecciones. Entonces ya se indicaba que se podría rebajar la calificación crediticia a AA+, además de que se producirán rebajas de calificación en otras entidades. Cuales serán las que sufrirán bajas en su calificación de su deuda, probablemente Fannie Mae, Freddie Mac, los Bancos Federales de Préstamos para viviendas, y otros que dependen de la regulación del gobierno, algunas compañías de Seguros, el Cuerpo de Marines, la fuerza armada y la fuerza naval entre otros organismos estatales.

2. A pesar de que se rumoreaba sobre esta posibilidad podría haber otro colapso en el mercado de valores, aunque también es indicativo que se haya presentado esta rebaja una vez cerrada la sesión americana el viernes, después de una de las semanas más turbulentas en el mercado americano. Lo que habrá que saber es si los mercados descontaban esta noticia o no. Además se supone que Fitch y Moody’s podrían seguir la estela de bajada de rating.

3. Dado el tamaño de la economía de EE.UU. y el papel preponderante del dólar en todo el mundo, la rebaja en la calificación podría extenderse a toda la economía mundial, dado que el dólar y el peso de la economía americana es tan importante en las finanzas y en el comercio mundial, aunque la verdad como esto nunca ha sucedido, no se sabe que impacto va a tener. China por sí sola tiene un valor de más de $ 1.1 billones de dólares de deuda de EE.UU. y Japón, $ 900 mil millones, por lo que un cuestionamiento de la capacidad de Washington de pagar sus deudas deben poner nerviosos del sistema financiero mundial global, ya tocado después de los problemas con determinados países de la periferia de Europa.

4. Según Goldman Sachs la rebaja no debería forzar la venta de bonos del Tesoro americano, ya que cuando se hablaba ya de posibles rebajas el precio de los bonos del Tesoro se dispararon al alza el jueves, y su rendimiento cayó a su nivel más bajo, mientras que el Tesoro subastó fácilmente decenas de miles de millones de dólares de nueva deuda esta semana. En principio debería haber una subida en el tipo de interés de sus bonos que acompañe la bajada del rating, aunque ello supondría mayores tensiones para una economía que ya de por sí no está saliendo claramente de la recesión.

5. Sin embargo en el mercado bancario americano, donde la deuda de EE.UU. es una moneda clave para préstamos y garantías, el impacto podría ser más perjudicial.

6. Habrá que ver el impacto que tendrá la bajada de calificación crediticia en la deuda de países como España, e Italia que han sufrido el castigo de los mercados durante esta semana, aunque yo soy de los que piensa que no se miraba con la misma vara de medir sobretodo a la Deuda Española, respecto a la Deuda de otros países como la americana. Y sino les vuelvo a poner el gráfico que publico WSJ la semana pasada.

Posible rebaja calificación deuda de Estados Unidos

Según un funcionario del gobierno federal de Estados Unidos se está a la espera y para que la agencia de Rating Standard & Poors rebaje la calificación creditica de la deuda de Estados Unidos de AAA

Las razones para ello serían las tensiones políticas derivadas en los últimos días para elevar el techo de la deuda, y la falta de confianza que el sistema político sea capaz de llegar a un acuerdo para la reducción del déficitm debido a que los Republicanos se niegan a aceptar cualquier aumento de impuestos.

El funcionario no estaba seguro de si la calificación de los bonos sería de AA +o de AA.

Otro funcionario del gobierno confirma que la administración Obama se está preparando para la rebaja, pero no es 100% seguro que esto suceda y si esto ocurre los funcionarios no están seguros de cuándo va a suceder.

Fuente: ABC News

Momentos de incertidumbre…

Me gusta mucho la frase de Warren Buffet que dice “Sea temeroso cuando otros son codiciosos, y sólo codicioso cuando otros son temerosos”. Esta claro que ahora mismo el pánico ha llegado el mercado, ya que según el índice de pánico elaborado por Credit Suise, ya hemos llegado a esta situación. El indicador nos dice que hay pánico cuando esta por debajo de -3 y ayer se situaba por debajo de -3,02. Ello quiere decir que hay que comprar y entrar ahora mismo. Mi consejo sería si está seguro de los fundamentales sí, porque seguro que se podría encontrar chollos en el mercado, pero ahora mismo añadiría que hay que ser muy selectivo a la hora de adquirir acciones y sobretodo me abstendría entrar en acciones del Sector financiero que están muy expuestas a los países que están siendo atacadas por los mercados. Por cierto como sabeis Bankia no sería mi opción, Ayer Bankia subió un 4% hasta 3,9 pero a mi me pareció otra vez muy manipulada en subasta ya que Ahorro corporación compró en subasta más de 6 millones de títulos sirviendo a 485 ordenes de venta y estaba dispuesto incluso a comprar 4 millones más en subasta. Muy rara me parece la operativa de un banco tan expuesto a España y al Sector financiero.

Me gusta mucho la frase de Warren Buffet que dice “Sea temeroso cuando otros son codiciosos, y sólo codicioso cuando otros son temerosos”. Esta claro que ahora mismo el pánico ha llegado el mercado, ya que según el índice de pánico elaborado por Credit Suise, ya hemos llegado a esta situación. El indicador nos dice que hay pánico cuando esta por debajo de -3 y ayer se situaba por debajo de -3,02. Ello quiere decir que hay que comprar y entrar ahora mismo. Mi consejo sería si está seguro de los fundamentales sí, porque seguro que se podría encontrar chollos en el mercado, pero ahora mismo añadiría que hay que ser muy selectivo a la hora de adquirir acciones y sobretodo me abstendría entrar en acciones del Sector financiero que están muy expuestas a los países que están siendo atacadas por los mercados. Por cierto como sabeis Bankia no sería mi opción, Ayer Bankia subió un 4% hasta 3,9 pero a mi me pareció otra vez muy manipulada en subasta ya que Ahorro corporación compró en subasta más de 6 millones de títulos sirviendo a 485 ordenes de venta y estaba dispuesto incluso a comprar 4 millones más en subasta. Muy rara me parece la operativa de un banco tan expuesto a España y al Sector financiero.

Ayer el SP perdió -2,56% y el dow perdió los 12.000 puntos y sobretodo perdieron la media de los 200 días por lo que los únicos mercados que aguantaban técnicamente, ya que el DAX ya lo había hecho en la jornada anterior hacen presagiar que si hoy no se corrije la situación el aspecto técnico acompañará a la incertidumbre económica que rige hoy en día en los mercados. Respecto al IBEX que tenía un comportamiento lateral desde el año pasado cuidado porque si pierde los 9.000 y sobretodo los 8.500 su comportamiento podría ser muy negativo ahora mismo.

El problema de todo está en la deuda y La prima de riesgo española, ya se encuentra en los 400 puntos y con una rentabilidad del 6%, Grecia estaba en los 1000 puntos cuando se produjo el primer rescate, Portugal en los 600 e Irlanda en los 580. Y sobretodo cuando estos países llegaron a pagar un 7% por su deuda, fueron rescatados, por lo que España esta a un paso de encontrarse en esta situación. La situación ahora mismo es que ahora mismo al problema de la deuda de países como Italia y España se ha unido las dudas sobre el control del gasto público en Estados Unidos y la recuperación de su Economía.

El problema de todo está en la deuda y La prima de riesgo española, ya se encuentra en los 400 puntos y con una rentabilidad del 6%, Grecia estaba en los 1000 puntos cuando se produjo el primer rescate, Portugal en los 600 e Irlanda en los 580. Y sobretodo cuando estos países llegaron a pagar un 7% por su deuda, fueron rescatados, por lo que España esta a un paso de encontrarse en esta situación. La situación ahora mismo es que ahora mismo al problema de la deuda de países como Italia y España se ha unido las dudas sobre el control del gasto público en Estados Unidos y la recuperación de su Economía.

La semana pasada conocimos un decepcionante dato de crecimiento del segundo trimestre en EEUU – una expansión de tan solo el 1,3% y un gasto del consumidor del 0,1%. . Un ejemplo lo tenemos en la industria del automóvil. Tras un fuerte repunte las ventas han comenzado a estancarse. General Motors publicó una caída de los ingresos del 1% de tasa interanual en mayo. Las ventas de Ford también también han caído. Además el sector inmobiliario en este país no ha acabado de recuperarse. El índice PMI manufacturero de los Estados Unidos descendió en julio hasta 50,9 desde 55,3 y mucho más de los 54,9 esperados por el consenso de analistas. Los nuevos pedidos entraron en contracción al caer a 49,2 desde 51,6 de junio. También los inventarios que bajaron a 49,3 desde 54,1. El componente de empleo desciende con fuerza a 53,5 desde 59,9 anterior. Además muchos economistas como Paul Krugman, creen que no es el momento adecuado para pasar de un estimulo masivo en Estados Unidos a pasar un ajuste fiscal para reducir el deficit cuando la economía americana no acaba de salir de la recesión.

Por todo ello y aunque estoy de vacaciones he querido dejar este post indicando que más que nunca actúen con prudencia a la hora de seleccionar sus inversiones, ya que en estos momentos de incertidumbre o estan muy seguros de los buenos fundamentos de la misma (en función del sector y países donde opera la empresa y esten seguros que no sufriran los posibles embates de un estancamiento de la economía) o mejor esperar a que se aclaren las muchas incertidumbres durante este mes que nos depara la economía global.

Saludos y disfruten de sus vacaciones

Primer día de cotización de Bankia

Esta mañana indicaba que quien pudiera salir decentemente ( ya sea ganando o incluso con el mismo precio de salida a 3,75) que lo hiciera, ya que sabiendo que hoy todos los focos estarían fijados en bankia, de buen seguro que no tendría una mala salida. Y después de ver lo bien que han ido los mercados hoy, en los que el Ibex ha subido un 3% y el Sectorial bancario un 4,5% con el Santander subiendo un 5% por ejemplo, esta claro que ante este contexto mantener el precio de salida a 3,75 después de haber bajado el precio de la banda inferior desde 4,41 es como si el mercado no se cree ni el descuento adicional del 15% y hubiésemos tenido un descenso del 15% en un entorno favorable y para mi ha sido un gran fiasco su salida.

Esta mañana indicaba que quien pudiera salir decentemente ( ya sea ganando o incluso con el mismo precio de salida a 3,75) que lo hiciera, ya que sabiendo que hoy todos los focos estarían fijados en bankia, de buen seguro que no tendría una mala salida. Y después de ver lo bien que han ido los mercados hoy, en los que el Ibex ha subido un 3% y el Sectorial bancario un 4,5% con el Santander subiendo un 5% por ejemplo, esta claro que ante este contexto mantener el precio de salida a 3,75 después de haber bajado el precio de la banda inferior desde 4,41 es como si el mercado no se cree ni el descuento adicional del 15% y hubiésemos tenido un descenso del 15% en un entorno favorable y para mi ha sido un gran fiasco su salida.

Los que hayan tenido paciencia y suerte de vender en el cierre de hoy (unos 3 millones de títulos respecto a los cerca de 38 millones de títulos negociados hoy) creo que habrán hecho bien. Aunque a saber el corto plazo que es lo que nos depara, ya que el único cruce que se ha dado a este precio ha sido en el final y forzado claramente por la agencia colocadora J.P. Morgan, ya que de los 3,2 millones negociados en la subasta de cierre 2,78 los ha comprado JP Morgan y los otros UBS Limited. Además hay que tener en cuenta que han quedado pendientes de comprar más de 3 millones a este precio (por eso digo que los que pudieron vender han sido unos afortunados).

Por lo tanto por mucho que nos quieran vender en la primera sesión, en cuando uno ve que casi la mitad de la negociación (incluyendo el trading que ha sido mucho en un día con tanto volumen como hoy) se lo ha llevado JP Morgan, agente colocador de la ampliación y que además miramos en el Saldo Comprador vemos que casi sólo aparece él con 14 millones de títulos (una barbaridad) y el segundo ya no aparece ni con un millón de títulos nos da una idea de quien ha permitido que en un día como hoy la acción se mantuviera e incluso acabara en tablas dando una buena imagen en el día de su salida.

Por lo tanto por mucho que nos quieran vender en la primera sesión, en cuando uno ve que casi la mitad de la negociación (incluyendo el trading que ha sido mucho en un día con tanto volumen como hoy) se lo ha llevado JP Morgan, agente colocador de la ampliación y que además miramos en el Saldo Comprador vemos que casi sólo aparece él con 14 millones de títulos (una barbaridad) y el segundo ya no aparece ni con un millón de títulos nos da una idea de quien ha permitido que en un día como hoy la acción se mantuviera e incluso acabara en tablas dando una buena imagen en el día de su salida.

Mientras que si miramos el Saldo Vendedor ya aparecen muchas más agencias en el día de hoy, siendo la máxima agencia Cajamadrid, o lo que es lo mismo la propia Bankia, (uno se pregunta cuantas pequeñas ordenes habrá dentro de estas 4 millones de ventas) y la segunda ya aparecen más pequeños inversores como renta 4 con 2 millones y Mercavalor con otros 2 millones más. Hay muchos más y más dispersos, no me quiero alargar, pero viendo las agencias lo que a uno se le viene pronto a la cabeza es mucha gente queriendo vender y uno intentando aguantar la cotización y las ordenes de ventas para presentar un primer día que no se salde mañana en los diarios como «Descalabro de bankia el primer día de cotización». Ahora me pregunto yo, ¿esto es libre mercado, o es alterar los precios de cotización?. Siempre me he preguntado para que están los cuidadores,y agencias de colocación, ya que lo único que hacen es alterar el precio de la oferta y demanda de los títulos, que de buen seguro hoy no ha salido a la luz en su justa medida. Mientras tanto… Felicidades a los que hoy han podido salir a 3,75

Mientras que si miramos el Saldo Vendedor ya aparecen muchas más agencias en el día de hoy, siendo la máxima agencia Cajamadrid, o lo que es lo mismo la propia Bankia, (uno se pregunta cuantas pequeñas ordenes habrá dentro de estas 4 millones de ventas) y la segunda ya aparecen más pequeños inversores como renta 4 con 2 millones y Mercavalor con otros 2 millones más. Hay muchos más y más dispersos, no me quiero alargar, pero viendo las agencias lo que a uno se le viene pronto a la cabeza es mucha gente queriendo vender y uno intentando aguantar la cotización y las ordenes de ventas para presentar un primer día que no se salde mañana en los diarios como «Descalabro de bankia el primer día de cotización». Ahora me pregunto yo, ¿esto es libre mercado, o es alterar los precios de cotización?. Siempre me he preguntado para que están los cuidadores,y agencias de colocación, ya que lo único que hacen es alterar el precio de la oferta y demanda de los títulos, que de buen seguro hoy no ha salido a la luz en su justa medida. Mientras tanto… Felicidades a los que hoy han podido salir a 3,75

Quien pueda hoy, que suelte Bankia…

A una hora y media de la salida de la misma, creo que hoy van a intentar que no sea un fiasco (si pueden claro), por lo que no me extrañaría que dado el precio de salida hoy la pudieran aguantar y llevarla por encima del mismo, aunque mucho les va a costar por la gente que quiere sacarselas de encima cuanto antes . Es por ello que si hay alguien que ha comprado por obligación, mi recomendación sería que las soltara hoy mismo. Hoy de buen seguro habrá volumen y mucho trading. De aqui a una semana seguro que ya los focos se centrarán en otro sitio y puede que poco a poco pueda perder el precio de salida, y más si salen noticias negativas sobre el Sistema financiero. Por tanto mi recomendación sería soltar hoy y para nada entrar a los precios que hoy salga al mercado…

Saludos

Es bankia una buena inversión a 3,75?

Según fuentes del Mercado parece que Bankia ha tenido que bajar hasta 3,75 € el precio de Salida, lo que para mi no es de extrañar, ya que si no fuese por el tramo minorista y la presión que se está realizando por las oficinas comerciales entre sus clientes para colocar ese tramo que podría superar el 60% del previsto la colocación en el tramo institucional hubiese tenido incluso problemas para colocarlos a cualquier precio.

Según fuentes del Mercado parece que Bankia ha tenido que bajar hasta 3,75 € el precio de Salida, lo que para mi no es de extrañar, ya que si no fuese por el tramo minorista y la presión que se está realizando por las oficinas comerciales entre sus clientes para colocar ese tramo que podría superar el 60% del previsto la colocación en el tramo institucional hubiese tenido incluso problemas para colocarlos a cualquier precio.

No es de extrañar, ya que si añadimos a la observación del Balance y la tipología de los créditos que tiene Bankia tal como indiqué en el anterior post, en el que se demostraba que la mayoría de los créditos están concentrados en el Sector de la Construcción e Inmobiliario (unos 33.000 millones) además de las Hipotecas a particulares (unos 90.000 millones) que hacen dudar sobre la calidad de sus Activos, también deberíamos añadir a una de las peores semanas para realizar una colocación de Capital de un Banco, con toda la crisis que se ha desatado en torno a la deuda soberana europea y sobretodo Italiana que ha añadido unas tasas de riesgo muy difíciles de compensar por parte de los inversores en un banco español que dispone aún tanto crédito para financiar construcción inmobiliaria.

Lo importante aquí es que se coloquen los 3.000 millones que se contemplan que se obtendrán en el test de estrés en esta colocación y eso se puede hacer siempre que se coloque por encima de 3,64 € (por lo tanto estaríamos en la banda límite de colocación). Está claro que el descuento respecto a las valoraciones contables son superiores y ahora mismo estarían ya en un 50%. Está claro que por descuento en libros cada día parece una mejor inversión. Lo que uno tiene que mirar ahora mismo es si de los casi cerca de 123.000 millones que tiene dados en créditos relacionados con la construcción inmobiliaria (sea a promotores para la construcción o a particulares para la adquisición de pisos) cuantos de ellos de verdad faltan por declarar o pueden entrar en problemas. Ahora mismo hay unos 8.600 que han entrado en mora y que se han provisionado en un 44% y hay 7.300 que pueden entrar en mora (lo que le llaman subestandard) y que se han provisionado en un 9,6%. Estos son los problemáticos, pero lo que uno se preguntaría es cuantos de los que se consideran normales (106,8 millones de los cuáles 22,5 son constructoras y promotoras inmobiliarias y 84,2 de particulares) podrían entrar en problemas y causar un mayor agujero en sus cuentas. Esto es de verdad lo que preocupa a los inversores, ya que para analizar de verdad lo que vale Bankia deberíamos analizar crédito por crédito que es lo que salvable y que es lo que no ,y también de sus garantías, ya que seguro que todos los activos que avalan los créditos no valen lo mismo, y por último se tendría que tener en cuenta que un un mayor deterioro de la economía española, con mayores tasas de paro, seguro que arrastraría un mayor agujero que el que ha salido en los test de estrés.

Por cierto hablando de los test de estrés. Creo que han sido muy benévolos respecto a los riesgos que tiene el Sector Financiero hoy en día, y las necesidades adicionales de capital de 2.500 millones de euros, ya que ya el año pasado ya dijeron que la banca solo necesitaría unos 3.500 millones de euros, y la banca española e irlandesa los aprobó sin problemas. Ya vemos de que sirvieron de poca cosa, sabemos lo que ha pasado en Irlanda y en España. Sigo diciendo lo mismo que en el anterior post, para mi el Sector financiero es una fuente de problemas cuando hay una crisis debido al elevado grado de endeudamiento del Sector, que presenta pocas garantías para aguantar el deterioro de sus Activos. que hace que ante fuertes crisis el grado de garantía baje de forma alarmante. Vosotros pensáis que si fuésemos a pedir un crédito al Banco en el que la financiación por parte del mismo fuese del 90-95% y por parte nuestra sólo fuese el 5-10% nos lo daría? Pues esos son los Balances que presentan la mayoría de los Bancos. Además si nos pidieran que Activos presentamos como garantías verdad que nos pedirían la calidad de los mimos garantizada con unas tasaciones… Pues todo ello hace que los inversores pidan lo mismo a los bancos y hacen que Bankia tenga serios problemas para colocar su capital y deba llevar al extremo bajo el precio de su salida a bolsa. Sigo pensando que invertir en esta entidad al precio que sea es un riesgo, ya que de verdad no conocemos en que estamos invirtiendo, y sólo con una mayor transparencia podríamos saber si es una buena o mala inversión a 3,75 €

Es bankia una buena inversión

Querría hacer un post sobre Bankia, y sus riesgos y aunque yo empiezo diciendo que no entiendo mucho de la operativa de los Bancos, quiero decir que a mi no me gustan las empresas que están demasiado endeudadas. Y si hay alguien que está endeudado a años luz son los Bancos. Cuando se pide tener unos coeficientes de solvencia a la banca del 8% muchos se ponen las manos a la cabeza por ser demasiado elevados. Y yo me pregunto, algún banco daría crédito a una empresa en la que sus Recursos Propios sólo representasen un 8% del total de financiación. Púes seguramente la respuesta sería un rotundo no Verdad? Los coeficientes de solvencia de la banca son muy pequeños y cuando se dan crisis financieras hacen que sean empresas altamente peligrosas y que si no son ayudadas puedan fácilmente entrar en quiebras como se ha visto en esta crisis. Púes bien según Bankia, su core capital se eleva al 7,92%, y ahora mismo el patrimonio de la Sociedad es de unos 13.000 millones de euros respecto a un Pasivo total de 283.000 millones (a que asusta la proporción?)

Querría hacer un post sobre Bankia, y sus riesgos y aunque yo empiezo diciendo que no entiendo mucho de la operativa de los Bancos, quiero decir que a mi no me gustan las empresas que están demasiado endeudadas. Y si hay alguien que está endeudado a años luz son los Bancos. Cuando se pide tener unos coeficientes de solvencia a la banca del 8% muchos se ponen las manos a la cabeza por ser demasiado elevados. Y yo me pregunto, algún banco daría crédito a una empresa en la que sus Recursos Propios sólo representasen un 8% del total de financiación. Púes seguramente la respuesta sería un rotundo no Verdad? Los coeficientes de solvencia de la banca son muy pequeños y cuando se dan crisis financieras hacen que sean empresas altamente peligrosas y que si no son ayudadas puedan fácilmente entrar en quiebras como se ha visto en esta crisis. Púes bien según Bankia, su core capital se eleva al 7,92%, y ahora mismo el patrimonio de la Sociedad es de unos 13.000 millones de euros respecto a un Pasivo total de 283.000 millones (a que asusta la proporción?)

Cuando una acción está cotizando con un descuento en libros (respecto a lo que dice la contabilidad) de un 54%, pues yo no me lo pensaría y entraría a saco por el gran descuento que lleva respecto a sus cifras contables. Si uno mira el Balance individual de BFA (la empresa matriz) puede ver que valoraba la participación de Bankia en 12.000 millones de dólares, por lo que teniendo en cuenta que la colocación de las acciones estará entre 4,4 y 5,05 euros la acción se establece un valor de mercado de unos 4.300 millones, por lo que se obtienen unas minusvalías superiores a los 7.000 millones de euros que es el valor del Patrimonio de BFA. Es decir que BFA está regalando Bankia a los inversores.

Es por todo ello que la inversión por fundamentales es muy coherente y no nos haría dudar en entrar en la inversión. Y eso es lo que están vendiendo en la red oficinas  que se están colocando en el tramo minorista en el que se ha destinado un 60% de los títulos ofertados (Por cierto porque siempre que las colocaciones tienen riesgo van a tramos minoristas y cuando las colocaciones son muy atractivas van preferentemente a tramos institucionales?). En algunos casos están llamando a los clientes de forma continuada, advirtiendo que pueden quedarse sin acciones dado el interés que ha suscitado la colocación y que probablemente se vea abocada a realizar un prorrateo. Están vendiendo también el alto descuento al que salen y que tiene rentabilidad por dividendo garantizada. (Lo de garantizada habría que ver primero si se van a obtener beneficios suficientes para cumplir las exigencias de Basilea III y después remunerar al accionista), Además el banco decidió antes de poner en marcha la OPS retirar algunas comisiones, como las que aplica a las tarjetas de crédito o a las transferencias, a los clientes que adquieran al menos 1.000 títulos. El objetivo es utilizar este gancho para hacer más atractiva la oferta. Todo con tal de que la operación sea un éxito. Es por ello que los particulares están respondiendo bien cursando órdenes de compra en firme desde el inicio de la operación. En cualquier caso, otras fuentes indican que la presentación de Bankia no ha generado excesivo entusiasmo entre los grandes patrimonios de España. Y si muchos van a entrar van a ser por compromisos y presiones, dado que la mayoría saben de la repercusión que pueda tener esta operación sobre el conjunto del sistema financiero español y del mercado de deuda pública española.

que se están colocando en el tramo minorista en el que se ha destinado un 60% de los títulos ofertados (Por cierto porque siempre que las colocaciones tienen riesgo van a tramos minoristas y cuando las colocaciones son muy atractivas van preferentemente a tramos institucionales?). En algunos casos están llamando a los clientes de forma continuada, advirtiendo que pueden quedarse sin acciones dado el interés que ha suscitado la colocación y que probablemente se vea abocada a realizar un prorrateo. Están vendiendo también el alto descuento al que salen y que tiene rentabilidad por dividendo garantizada. (Lo de garantizada habría que ver primero si se van a obtener beneficios suficientes para cumplir las exigencias de Basilea III y después remunerar al accionista), Además el banco decidió antes de poner en marcha la OPS retirar algunas comisiones, como las que aplica a las tarjetas de crédito o a las transferencias, a los clientes que adquieran al menos 1.000 títulos. El objetivo es utilizar este gancho para hacer más atractiva la oferta. Todo con tal de que la operación sea un éxito. Es por ello que los particulares están respondiendo bien cursando órdenes de compra en firme desde el inicio de la operación. En cualquier caso, otras fuentes indican que la presentación de Bankia no ha generado excesivo entusiasmo entre los grandes patrimonios de España. Y si muchos van a entrar van a ser por compromisos y presiones, dado que la mayoría saben de la repercusión que pueda tener esta operación sobre el conjunto del sistema financiero español y del mercado de deuda pública española.

Respecto a los inversores internacionales son más pesimistas. Ambas han pedido el anonimato, pero agregan que la discreta calificación crediticia otorgada por Moody´s – que situó la calificación de Bankia en Baa2, a dos escalones del ‘bono basura’, con perspectiva negativa por considerar que la base de capital es vulnerable a pérdidas en el mercado y en el negocio inmobiliario. Si a ello añadimos el problema de la crisis de deuda de los Estados periféricos hace que aún con descuento se piensen dos veces entrar en esta operación. El principal problema que ven estos inversores además de entrar en un Banco de una economía que está tambaleante como la española) es desconocer que es lo que valen sus Activos, ya que la información que se ha dado (por cierto no se ha dado en Ingles, sino solo en español) es insuficiente y según ellos un poco optimista

Respecto a los inversores internacionales son más pesimistas. Ambas han pedido el anonimato, pero agregan que la discreta calificación crediticia otorgada por Moody´s – que situó la calificación de Bankia en Baa2, a dos escalones del ‘bono basura’, con perspectiva negativa por considerar que la base de capital es vulnerable a pérdidas en el mercado y en el negocio inmobiliario. Si a ello añadimos el problema de la crisis de deuda de los Estados periféricos hace que aún con descuento se piensen dos veces entrar en esta operación. El principal problema que ven estos inversores además de entrar en un Banco de una economía que está tambaleante como la española) es desconocer que es lo que valen sus Activos, ya que la información que se ha dado (por cierto no se ha dado en Ingles, sino solo en español) es insuficiente y según ellos un poco optimista

Hablemos ahora del tema del descuento en libros, lo que le hace a primera vista unaa gran oportunidad de inversión. La verdad es más cruel, ya que cuando una empresa tiene ese descuento o es un chollo, por lo que hay que comprar como sea todo lo que se pueda, o lo que está presagiando es que el mercado estima que lo va a pasar muy mal en los posteriores años, y no se cree la valoración contable de su patrimonio, o porque no se cree el Valor de sus Activos o estima que tendrá pérdidas que minorarán su Patrimonio en el futuro. Por tanto los fundamentales sí, pero lo que me ha enseñado la experiencia de perder dinero invirtiendo así es que hay que analizar las causas de ese descuento antes de invertir en estas empresas.

Como ya la mayoría ya conocéis, Bankia ha segregado sus Activos malos en BFA y en principio se ha quedado con los buenos, para hacer más interesante su oferta en el mercado, Si que se ha segregado por ejemplo todos los créditos con garantía de suelo en situación dudosa por valor de 4.400 millones de euros, o el suelo que se ha adjudicado directamente por 1.100 millones de euros, pero aún existen muchas cosas en el Balance de Bankia que podríamos considerar como malos.

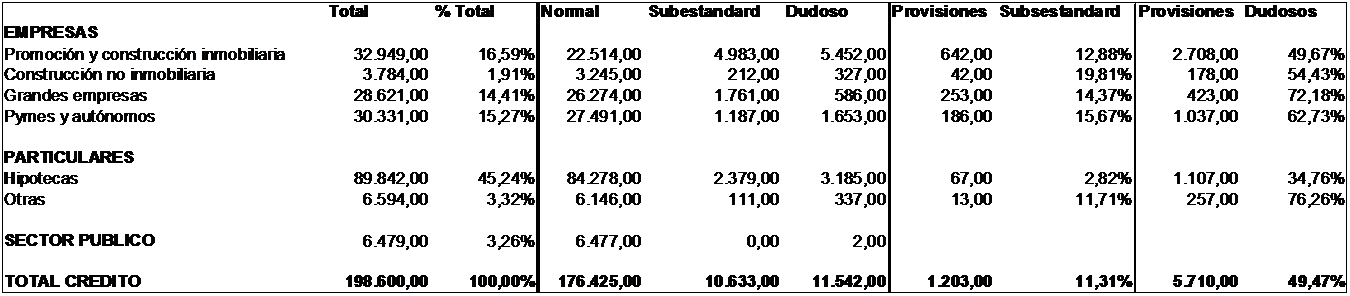

En el folleto de la OPV, Bankia explica que de los 198.601 millones que tiene de créditos, 32.950 millones lo son relacionados con los promotores y constructores inmobiliarios. De los cuáles 4.983 podrían entrar en problemas de mora, y 5.452 han entrado en mora. Púes bien, de los que no han pagado, se han provisionado un 50% de los morosos, y sólo un 13% de los que podrían tener problemas de pagos (lo que se conoce como subestándar)

Respecto a la morosidad de las PYMES y autónomos, de los 30.331 millones concedidos de créditos hay 1.187 que pueden entrar en mora (provisionados sólo un 15,67%) y 1.653 que ya no han pagado y se han provisionado en un 62,73%. Respecto a las hipotecas, Bankia tiene la friolera de 89.842 millones de euros en hipotecas a particulares, de los cuáles sólo 2.379 están en peligro (provisionadas sólo en un 2,82%) y 3.185 que ya han entrado en mora (y sólo provisionadas en un 35%)

Además existen 4.586 millones de euros en inmuebles adjudicados. (1.977 de empresas promotoras, y 2.441 millones tienen como origen ejecuciones hipotecarias contra particulares) de los cuáles se han provisionado 1.004 millones (un 21,89%). Si a ello sumamos las acciones y participaciones que se han quedado de empresas de dicho ámbito deberíamos sumar 1.380 millones (con una provisión de 547 un 39,64%) Es por ello que aunque se hayan liberado de los activos tóxicos, Bankia es una de las empresas con mayor riesgo inmobiliario de España (un 61,8% de sus créditos). En conjunto, el total de créditos dudosos de Bankia asciende, según datos pro forma, a 11.542 millones (provisionados en un 49,47%) mientras que el volumen de los que podrían caer en el impago es de 10.633 millones( provisionados en un 11,31%).

El problema además podría ser mayor, si la crisis continúa, ya que la misma entidad en su folleto de admisión estima que teniendo en cuenta un crecimiento del PIB del 0,2%, una caída del 1,4% de los afiliados a la Seguridad Social y un aumento de los tipos de interés, podría traducirse en unas pérdidas de 5.304 millones por deterioro de activos. A mi realmente es lo que me preocupa más de esta operación, ya que con una tasa de Paro de un 20% y con un problema inmobiliario aún no resuelto invertir en un Banco con tanto peso aún del sector inmobiliario tiene un riesgo importante. Por ejemplo en un estudio realizado por Boston Consulting Group estima que el activo inmobiliario problemático no reconocido en España asciende aún a unos 50.000 millones de euros, por lo que se necesitarán dotar provisiones adicionales, por lo que uno se pregunta cuanto de este activo no reconocido tien aún en sus cuentas Bankia.

Es por todo ello que mi conclusión sería de prudencia a la hora de invertir en esta salida de Bankia. En su folleto publicitario nos dicen que nos hagamos Bankeros, yo la verdad en estos momentos no se si es el momento de hacernos bankeros o gestores inmobiliarios. De buen seguro que será un éxito su salida, ya que el fracaso de las misma tendría grandes consecuencias para el Sector financiero y la economía en su conjunto. Otra cosa es si será una buena inversión. Si tenemos en cuenta el binomio Rentabilidad-Riesgo está claro que la misma debería ofrecer una elevada Rentabilidad para compensar los excesivos riesgos que incorpora ahora mismo esta macroinversión no tanto por sus datos fundamentales, sino por el desconocimiento de que hay dentro de ellos y de como evolucionará el Sector en los próximos años

Saludos

Tiene futuro el Euro?

Hace unos días publiqué en el blog «Se ha de solucionar YA el problema de la deuda griega». La verdad noticias se dan cada día, pero a mi me parece que son parches, no se pero leyendo artículos de este fin de semana largo en Cataluña eso me parece.

Hace unos días publiqué en el blog «Se ha de solucionar YA el problema de la deuda griega». La verdad noticias se dan cada día, pero a mi me parece que son parches, no se pero leyendo artículos de este fin de semana largo en Cataluña eso me parece.

El 71 % de los alemanes desconfía del euro, según una encuesta del instituto demoscópico Allensbach publicada hoy por el rotativo «Frankfurter Allgemeine Sonntagszeitung» (FAS). tal como indicaba ayer Cotizalia en su portal.

El estudio añade asimismo que el 68 % de los encuestados no cree que el mecanismo permanente de rescate (ESM) diseñado por la Unión Europea vaya a lograr estabilizar la eurozona, frente al 15 % que lo considera un instrumento efectivo. Cada vez más gente visto lo que ha pasado con Grecia no ve el futuro al euro. En parte por el mal planteamiento del mismo en su fundación, en el que en principio se tenían que cumplir unas reglas estrictas de convergencia y disciplina, a la que unos cuantos se saltaron a la torera.

Geor ge Soros ha dicho el 26 de Junio que estamos a punto en que la economía europea se pueda colapsar si no se frena con el problema Griego, que puede extenderse por el resto de países, debido a que el sistema financiero es muy vulnerable.

ge Soros ha dicho el 26 de Junio que estamos a punto en que la economía europea se pueda colapsar si no se frena con el problema Griego, que puede extenderse por el resto de países, debido a que el sistema financiero es muy vulnerable.

Según declaraciones a Bloomberg es probable que la crisis acabe con los países más débiles fuera del euro. Según él las autoridades europeas sólo están ganando tiempo, aunque el tiempo va en contra de ellos (en eso yo estoy totalmente de acuerdo). Pero la solución no es fácil ya que el gran problema que Grecia caiga, no es Grecia, sino la extensión de la crisis al resto de países.

También  quiero poner un artículo que también leí el domingo donde se explica que en una cena de economistas. Charles Gave, uno de los economistas más brillantes de Francia en el que se pronunció con una frase que da escalofríos «El euro no existirá en un año» Fue un error tal como se creó desde el principio. Según él la vuelta a las divisas supondría un uso más eficiente de los recursos e inversiones, y sería lo mejor que podría pasar para los mercados.

quiero poner un artículo que también leí el domingo donde se explica que en una cena de economistas. Charles Gave, uno de los economistas más brillantes de Francia en el que se pronunció con una frase que da escalofríos «El euro no existirá en un año» Fue un error tal como se creó desde el principio. Según él la vuelta a las divisas supondría un uso más eficiente de los recursos e inversiones, y sería lo mejor que podría pasar para los mercados.

El problema es que si alguno de los países que están en el punto de mira quiebran, muchos de los bancos no serán solventes, ya que poseen grandes cantidades de deuda de dichos países. Además se ha de tener en cuenta los que hayan vendido los por ejemplo 90 mil millones en CDS de Grecia , Portugal e Irlanda(Seguros contra impago de deuda de Grecia, Portugal e Irlanda). Todo este lío además puede causar grandes desconfianzas entre los bancos como paso en 2008, con lo que se agravaría el problema de liquidez, con el peligro de vuelta a una recesión igual o más profunda que la anterior.

El problema de Grecia, Portugal, Irlanda, España, etc no es de liquidez, sino de Solvencia. Esta claro que se pueden dar ayudas de 12.000 millones para salir del bache a Grecia, pero sino hay perspectivas de crecimiento de su economía, cualquier solución que se de no será sino un parche que arreglará poca cosa. Hay voces que piensan que se debería dejar caer a Grecia, Irlanda, Portugal o a quien sea, incluso haciéndolas dejar salir del euro, y utilizar el dinero para capitalizar a los bancos. Medidas muy polémicas desde luego.

En el pasado artículo decía que la mayor parte la deuda Griega estaba en manos de bancos alemanes y franceses, pero también este fin de semana he leído que Barclays Capital ha estimado los 40 mayores poseedores de bonos y Deuda Griega.

Y vaya sorpresa, ahora los mayores poseedores de deuda son las instituciones públicas. Por lo tanto los mayores perdedores ante una quiebra de Grecia seríamos todos los contribuyentes, trasladando el riesgo privado de los bancos al riesgo de todos nosotros.

Lo que no se si está claro si eso supondrá que en caso de quiebra de Grecia las pérdidas públicas serán inferiores que en el caso de que fueran privadas y se tuviese que reconstruir todo el Sistema financiero de la bancarota.

Impresionante video y Fotos de las Ciudades fantasmas chinas

Para empezar os cuelgo un video en youtube (que está en ingles) sobre la burbuja inmobiliaria china. Superinteresante

Para los que no quieran verlo entero, os cuelgo unas cuantas fotos de lo que ya había oído hablar pero no había visto hasta hoy de las Ciudades Fantasmas chinas, donde nadie habita, donde no se ven coches… Impresionante.. Si esto no es una burbuja, no se lo que será… Si la economía china se está aguantando en estos pilares mal va la economía emergente que en teoría es la nueva potencia del Siglo XXI.

Mirarlas y sacar vuestras propias conclusiones (Si quieres verlas de más grandes haz click sobre la foto)

Foto de CHENGGONG donde se han construido cientos de rascacielos vacíos

Fotos de Chenggong donde hay cerca de 100.000 apartamentos vacíos

Fotos de Chenggong donde hay cerca de 100.000 apartamentos vacíos

Chengsson tiene 2 Universidades que estan ambas vacías.

Foto del desarrollo fantasma de Jiansu donde casi no hay ningun coche

Foto del desarrollo fantasma de Jiansu donde casi no hay ningun coche

Podemos observar las afueras de Jiansu como las casas están totalmente vacías

Podemos observar las afueras de Jiansu como las casas están totalmente vacías

Otro desarrollo vacío de Jiansu donde nadie vive..

Otro desarrollo vacío de Jiansu donde nadie vive..

Con lo bonito que es este paisaje de Qiandaohu , fijaros que destrucción. Y totalmente vacío

Con lo bonito que es este paisaje de Qiandaohu , fijaros que destrucción. Y totalmente vacío

Aqui otro de los desarrollos de Changsha, que es dos veces los Angeles.

Aqui otro de los desarrollos de Changsha, que es dos veces los Angeles.

Esto es Ordos, una ciudad fantasma desde hace varíos años.

Esto es Ordos, una ciudad fantasma desde hace varíos años.

Se pueden apreciar como no hay coches en Ordos, no hay vida.

Se pueden apreciar como no hay coches en Ordos, no hay vida. Más ciudades vacías en Ordos. Una ciudad fantasmagórica y donde prima el silencio

Más ciudades vacías en Ordos. Una ciudad fantasmagórica y donde prima el silencio

Ningún coche exceptuando el edificio del Gobierno

Ningún coche exceptuando el edificio del Gobierno

Esto es Erenhot una ciudad desértica en medio del desierto de Mongolia

Esto es Erenhot una ciudad desértica en medio del desierto de Mongolia

La mitad de Erenhot está vacía, la otra mitad simplemente inacabada.

La mitad de Erenhot está vacía, la otra mitad simplemente inacabada.

Esto es Xinyang: Observar cuanto naranaja hay en la foto.

Esto es Xinyang: Observar cuanto naranaja hay en la foto.

Pues es otra ciudad fantasma en el que los únicos coches que se ven son en los edificios del gobierno.

Pues es otra ciudad fantasma en el que los únicos coches que se ven son en los edificios del gobierno.

Esto es Dantu que lleva vacío una decada.

Esto es Dantu que lleva vacío una decada.

Se puede observar que no hay coches, ni signos de vida.

Se puede observar que no hay coches, ni signos de vida.

Podemos ver otro vecindario sin nadie en Dantu, ni signos de vida….

Podemos ver otro vecindario sin nadie en Dantu, ni signos de vida….

Y para acabar el gran Centro comercial NEW SOUTH CHINA MALL

Y para acabar el gran Centro comercial NEW SOUTH CHINA MALL

El gran centro comercial Chino vacío en un 99% desde 2005…

El gran centro comercial Chino vacío en un 99% desde 2005…

SAQUEN SUS PROPIAS CONCLUSIONES

FUENTE DE LAS FOTOS E INFORMACIÓN: BUSINESS INSIDER

Se ha de solucionar YA el problema de la deuda griega

Según últimas noticias Alemania quiere que la decisión sobre que hacer con la Deuda Griega se retrase hasta Septiembre. La verdad es que lo que parece es que nadie sabe que hacer ahora mismo para salvar el problema Griego. En principio se tenía previsto abordar el plan de alargar la deuda en plazos mayores el 20 de junio en Luxemburgo, aunque también se contemplaba la posible reestructuración de la misma.

Según últimas noticias Alemania quiere que la decisión sobre que hacer con la Deuda Griega se retrase hasta Septiembre. La verdad es que lo que parece es que nadie sabe que hacer ahora mismo para salvar el problema Griego. En principio se tenía previsto abordar el plan de alargar la deuda en plazos mayores el 20 de junio en Luxemburgo, aunque también se contemplaba la posible reestructuración de la misma.

Pero hay demasiados intereses y sobretodo miedos por parte del BCE sobre las consecuencias que podría tener en toda la zona euro y especialmente en los paises perifericos, como Irlanda, Portugal y también en España cualquier decisión que podría someter a los países europeos a una crisis superior a la de Lehman brothers. Actualment e la deuda griega ha tenido 11 bajadas consecutivas de Rating hasta que lo han dejado en CCC+, a solo dos pasos de lo que sería la quiebra. Hay que pensar que esta calificación la deja como la peor del mundo y países como Camerún, Ghana, Líbano o Ecuador tienen mayores calificaciones crediticias.

e la deuda griega ha tenido 11 bajadas consecutivas de Rating hasta que lo han dejado en CCC+, a solo dos pasos de lo que sería la quiebra. Hay que pensar que esta calificación la deja como la peor del mundo y países como Camerún, Ghana, Líbano o Ecuador tienen mayores calificaciones crediticias.

Si miramos la evolución de los CDS, o Credits Defaults Swaps Griegos, que son los seguros de crédito contra Grecia, podemos observar como se han disparado de manera alarmante (Cuidado que quien venda estos productos para especular si algun día se produce la quiebra también podría perder mucho dinero). Ahora mismo se empiezan a hablar de que se estan descontando quitas de la deuda griega del 35%, En estos momentos la probabilidad de que Grecia quiebra está cercana al 80%, mientra que la de Portugal e Irlanda está cerca del 50% y por ejemplo la de España del 23% .

.

Respecto a quienes son los grandes perjudicados si huebiese una quita de la deuda Griega, los podemos ver en el siguiente gráfico (Fuente BIS) . Los grandes perjudicados serían los bancos alemanes que tienen una exposición de 26.300 millones de euros, seguidos de los bancos franceses con una exposición de 19.800 millones. Respecto a los Bancos españoles sólo tienen una exposición de 600 millones. Respecto a los bancos que saldrían más perjudicos según ha publicado invertia parece que el Banco más expuesto sería el de BNP Paribas con 5.000 millones, seguido por el de Dexia con 3.500 millones, el Commetzbank con 3.000 millones, Societe Generale con 2.700 millones, ING con 2.400 millones y Deutsche Bank con 1.600 millones que deberían provisionar sus ya debilitadas cuentas despues de la anterior crisis financieras, con el riesgo de que además podría ser sólo el inicio de posibles reestructuraciones de deuda. Si sólo hablasemos del problema griego seguro que la solución sería más fácil, pero el riesgo de contagio de esta crisis al resto de países hace que los líderes europeos no sepan hacia donde tirar. Aunque bajo mi opinión atrasar el problema y no atacarlo más bien complica la situación, por lo que creo que atrasar la decisión hasta Septiembre es la peor de las decisiones.

Sigueme en Facebook

El Blog de Xavi Sabi por Xavier Sabi Marcano se encuentra bajo una Licencia Creative Commons Atribución-CompartirIgual 3.0 España.

{kind=link}