Archivo

Es bankia una buena inversión a 3,75?

Según fuentes del Mercado parece que Bankia ha tenido que bajar hasta 3,75 € el precio de Salida, lo que para mi no es de extrañar, ya que si no fuese por el tramo minorista y la presión que se está realizando por las oficinas comerciales entre sus clientes para colocar ese tramo que podría superar el 60% del previsto la colocación en el tramo institucional hubiese tenido incluso problemas para colocarlos a cualquier precio.

Según fuentes del Mercado parece que Bankia ha tenido que bajar hasta 3,75 € el precio de Salida, lo que para mi no es de extrañar, ya que si no fuese por el tramo minorista y la presión que se está realizando por las oficinas comerciales entre sus clientes para colocar ese tramo que podría superar el 60% del previsto la colocación en el tramo institucional hubiese tenido incluso problemas para colocarlos a cualquier precio.

No es de extrañar, ya que si añadimos a la observación del Balance y la tipología de los créditos que tiene Bankia tal como indiqué en el anterior post, en el que se demostraba que la mayoría de los créditos están concentrados en el Sector de la Construcción e Inmobiliario (unos 33.000 millones) además de las Hipotecas a particulares (unos 90.000 millones) que hacen dudar sobre la calidad de sus Activos, también deberíamos añadir a una de las peores semanas para realizar una colocación de Capital de un Banco, con toda la crisis que se ha desatado en torno a la deuda soberana europea y sobretodo Italiana que ha añadido unas tasas de riesgo muy difíciles de compensar por parte de los inversores en un banco español que dispone aún tanto crédito para financiar construcción inmobiliaria.

Lo importante aquí es que se coloquen los 3.000 millones que se contemplan que se obtendrán en el test de estrés en esta colocación y eso se puede hacer siempre que se coloque por encima de 3,64 € (por lo tanto estaríamos en la banda límite de colocación). Está claro que el descuento respecto a las valoraciones contables son superiores y ahora mismo estarían ya en un 50%. Está claro que por descuento en libros cada día parece una mejor inversión. Lo que uno tiene que mirar ahora mismo es si de los casi cerca de 123.000 millones que tiene dados en créditos relacionados con la construcción inmobiliaria (sea a promotores para la construcción o a particulares para la adquisición de pisos) cuantos de ellos de verdad faltan por declarar o pueden entrar en problemas. Ahora mismo hay unos 8.600 que han entrado en mora y que se han provisionado en un 44% y hay 7.300 que pueden entrar en mora (lo que le llaman subestandard) y que se han provisionado en un 9,6%. Estos son los problemáticos, pero lo que uno se preguntaría es cuantos de los que se consideran normales (106,8 millones de los cuáles 22,5 son constructoras y promotoras inmobiliarias y 84,2 de particulares) podrían entrar en problemas y causar un mayor agujero en sus cuentas. Esto es de verdad lo que preocupa a los inversores, ya que para analizar de verdad lo que vale Bankia deberíamos analizar crédito por crédito que es lo que salvable y que es lo que no ,y también de sus garantías, ya que seguro que todos los activos que avalan los créditos no valen lo mismo, y por último se tendría que tener en cuenta que un un mayor deterioro de la economía española, con mayores tasas de paro, seguro que arrastraría un mayor agujero que el que ha salido en los test de estrés.

Por cierto hablando de los test de estrés. Creo que han sido muy benévolos respecto a los riesgos que tiene el Sector Financiero hoy en día, y las necesidades adicionales de capital de 2.500 millones de euros, ya que ya el año pasado ya dijeron que la banca solo necesitaría unos 3.500 millones de euros, y la banca española e irlandesa los aprobó sin problemas. Ya vemos de que sirvieron de poca cosa, sabemos lo que ha pasado en Irlanda y en España. Sigo diciendo lo mismo que en el anterior post, para mi el Sector financiero es una fuente de problemas cuando hay una crisis debido al elevado grado de endeudamiento del Sector, que presenta pocas garantías para aguantar el deterioro de sus Activos. que hace que ante fuertes crisis el grado de garantía baje de forma alarmante. Vosotros pensáis que si fuésemos a pedir un crédito al Banco en el que la financiación por parte del mismo fuese del 90-95% y por parte nuestra sólo fuese el 5-10% nos lo daría? Pues esos son los Balances que presentan la mayoría de los Bancos. Además si nos pidieran que Activos presentamos como garantías verdad que nos pedirían la calidad de los mimos garantizada con unas tasaciones… Pues todo ello hace que los inversores pidan lo mismo a los bancos y hacen que Bankia tenga serios problemas para colocar su capital y deba llevar al extremo bajo el precio de su salida a bolsa. Sigo pensando que invertir en esta entidad al precio que sea es un riesgo, ya que de verdad no conocemos en que estamos invirtiendo, y sólo con una mayor transparencia podríamos saber si es una buena o mala inversión a 3,75 €

¿Burbuja del 2.0 o Nuevo google ?

Los que han leído alguno de mis post en el blog sabéis que desde que lo inicie en Mayo con el primer post sobre Renren en invertir en Social Media he escrito varios artículos sobre las Valoraciones excesivas en estas empresas, como en Linkedin,o en Pandora, o la más reciente sobre Zynga. En todas ellas parece que las valoraciones a las que han salido estas empresas parecen desorbitadas respecto a Ventas y beneficios, y todas ellas están descontando unas expectativas que pueden ser una repetición de lo sucedido en los principios del 2000. Todo ello viene a cuento, respecto a un artículo que he leído en mashable.com en el que hay una infografía y también a los Resultados que ha presentado Google en el día de ayer, que pienso dan pie a reflexionar lo anteriormente comentado.

Los que han leído alguno de mis post en el blog sabéis que desde que lo inicie en Mayo con el primer post sobre Renren en invertir en Social Media he escrito varios artículos sobre las Valoraciones excesivas en estas empresas, como en Linkedin,o en Pandora, o la más reciente sobre Zynga. En todas ellas parece que las valoraciones a las que han salido estas empresas parecen desorbitadas respecto a Ventas y beneficios, y todas ellas están descontando unas expectativas que pueden ser una repetición de lo sucedido en los principios del 2000. Todo ello viene a cuento, respecto a un artículo que he leído en mashable.com en el que hay una infografía y también a los Resultados que ha presentado Google en el día de ayer, que pienso dan pie a reflexionar lo anteriormente comentado.

En primer lugar podemos comentar los datos en la siguiente infografía. En primer lugar se pueden extraer de los datos, que se puede hablar de burbuja, pero puede que la misma no sea comparable respecto a la que sucedió en el 2000, ya que tanto en inversiones en Venture Capital, como en Salidas a bolsa (IPO) se puede ver que el tamaño de las actuales como las de linkedin o incluso la de google en el 2004 no son comparables a las de Priceline.com o buy.com, o incluso si comparamos la evolución de la cotización del Nasdaq nada tiene que ver con las subidas del Tourmalet que se dieron durante la primera burbuja. Ahora cuando uno empieza a mirar las Valoraciones que se están dando es cuando uno se pone las manos en la cabeza (las ventas son de 2010). Facebook 75.000 millones de dólares y 37,5 veces Ventas, Groupon 13.000 millones y 26 veces Ventas. Zynga unos 10.000 millones y 40 veces ventas. Linkedin 9.000 millones y 37 veces ventas. Y twitter 8.500 millones y 55 veces Ventas. Podéis mirar también las Ventas por usuario, que van del medio dólar de twitter, hasta los 4 dólares de facebook y 16 dólares en Groupon. Está claro que si mirais el último gráfico uno también puede ver que el número de usuarios de Internet se ha multiplicado por 10 en estos años, lo que hacen que los modelos de Negocio sean más rentables que cuando se plantearon en el inicio del Siglo XXI. Ahora está si igual las perspectivas de crecimiento no están demasiado hinchadas.

Si uno mira los Resultados que publ icó ayer Google del segundo trimestre uno si que puede ver que hay empresas que de burbuja son pocas. Y lo que uno se pregunta es si el resto de empresas pueden experimentar crecimientos como los de Google en las ventas. Sino miren el siguiente gráfico, en el que se pueden ver los crecimientos que ha tenido Google en los sucesivos Trimestres. En este año (20011) durante el 1er Trimestre creció un 27% y en el segundo un 32%. Mientras que el Beneficio de Explotación ha subido del 2.365 millones a 2.881 bmillones, y el Beneficio Neto ha pasado de 1.840 millones a 2.505 millones, lo que supone un crecimiento de un 36% respecto al año pasado. Esta claro que cuando google salió a cotizar en 2004 empezó con unos crecimientos espectaculares, y estaba cotizando a unos 8 veces ventas de ese mismo año. Ahora mismo estaría capitalizando unas 4,5 veces Ventas y un PER 15, aunque con la subida tras conocer los Resultados tan buenos y perspectivas de futuro que pueda hacer que tranquilamente se disparen las valoraciones. (Ayer en el Mercado After hours) se disparó un 10% tras conocer estas cifras. Pero sea como sea, nada tiene que ver con las valoraciones de las anteriores empresas. Lo que hay que ver es si las mismas pueden convertirse en el nuevo google.

icó ayer Google del segundo trimestre uno si que puede ver que hay empresas que de burbuja son pocas. Y lo que uno se pregunta es si el resto de empresas pueden experimentar crecimientos como los de Google en las ventas. Sino miren el siguiente gráfico, en el que se pueden ver los crecimientos que ha tenido Google en los sucesivos Trimestres. En este año (20011) durante el 1er Trimestre creció un 27% y en el segundo un 32%. Mientras que el Beneficio de Explotación ha subido del 2.365 millones a 2.881 bmillones, y el Beneficio Neto ha pasado de 1.840 millones a 2.505 millones, lo que supone un crecimiento de un 36% respecto al año pasado. Esta claro que cuando google salió a cotizar en 2004 empezó con unos crecimientos espectaculares, y estaba cotizando a unos 8 veces ventas de ese mismo año. Ahora mismo estaría capitalizando unas 4,5 veces Ventas y un PER 15, aunque con la subida tras conocer los Resultados tan buenos y perspectivas de futuro que pueda hacer que tranquilamente se disparen las valoraciones. (Ayer en el Mercado After hours) se disparó un 10% tras conocer estas cifras. Pero sea como sea, nada tiene que ver con las valoraciones de las anteriores empresas. Lo que hay que ver es si las mismas pueden convertirse en el nuevo google.

Es bankia una buena inversión

Querría hacer un post sobre Bankia, y sus riesgos y aunque yo empiezo diciendo que no entiendo mucho de la operativa de los Bancos, quiero decir que a mi no me gustan las empresas que están demasiado endeudadas. Y si hay alguien que está endeudado a años luz son los Bancos. Cuando se pide tener unos coeficientes de solvencia a la banca del 8% muchos se ponen las manos a la cabeza por ser demasiado elevados. Y yo me pregunto, algún banco daría crédito a una empresa en la que sus Recursos Propios sólo representasen un 8% del total de financiación. Púes seguramente la respuesta sería un rotundo no Verdad? Los coeficientes de solvencia de la banca son muy pequeños y cuando se dan crisis financieras hacen que sean empresas altamente peligrosas y que si no son ayudadas puedan fácilmente entrar en quiebras como se ha visto en esta crisis. Púes bien según Bankia, su core capital se eleva al 7,92%, y ahora mismo el patrimonio de la Sociedad es de unos 13.000 millones de euros respecto a un Pasivo total de 283.000 millones (a que asusta la proporción?)

Querría hacer un post sobre Bankia, y sus riesgos y aunque yo empiezo diciendo que no entiendo mucho de la operativa de los Bancos, quiero decir que a mi no me gustan las empresas que están demasiado endeudadas. Y si hay alguien que está endeudado a años luz son los Bancos. Cuando se pide tener unos coeficientes de solvencia a la banca del 8% muchos se ponen las manos a la cabeza por ser demasiado elevados. Y yo me pregunto, algún banco daría crédito a una empresa en la que sus Recursos Propios sólo representasen un 8% del total de financiación. Púes seguramente la respuesta sería un rotundo no Verdad? Los coeficientes de solvencia de la banca son muy pequeños y cuando se dan crisis financieras hacen que sean empresas altamente peligrosas y que si no son ayudadas puedan fácilmente entrar en quiebras como se ha visto en esta crisis. Púes bien según Bankia, su core capital se eleva al 7,92%, y ahora mismo el patrimonio de la Sociedad es de unos 13.000 millones de euros respecto a un Pasivo total de 283.000 millones (a que asusta la proporción?)

Cuando una acción está cotizando con un descuento en libros (respecto a lo que dice la contabilidad) de un 54%, pues yo no me lo pensaría y entraría a saco por el gran descuento que lleva respecto a sus cifras contables. Si uno mira el Balance individual de BFA (la empresa matriz) puede ver que valoraba la participación de Bankia en 12.000 millones de dólares, por lo que teniendo en cuenta que la colocación de las acciones estará entre 4,4 y 5,05 euros la acción se establece un valor de mercado de unos 4.300 millones, por lo que se obtienen unas minusvalías superiores a los 7.000 millones de euros que es el valor del Patrimonio de BFA. Es decir que BFA está regalando Bankia a los inversores.

Es por todo ello que la inversión por fundamentales es muy coherente y no nos haría dudar en entrar en la inversión. Y eso es lo que están vendiendo en la red oficinas  que se están colocando en el tramo minorista en el que se ha destinado un 60% de los títulos ofertados (Por cierto porque siempre que las colocaciones tienen riesgo van a tramos minoristas y cuando las colocaciones son muy atractivas van preferentemente a tramos institucionales?). En algunos casos están llamando a los clientes de forma continuada, advirtiendo que pueden quedarse sin acciones dado el interés que ha suscitado la colocación y que probablemente se vea abocada a realizar un prorrateo. Están vendiendo también el alto descuento al que salen y que tiene rentabilidad por dividendo garantizada. (Lo de garantizada habría que ver primero si se van a obtener beneficios suficientes para cumplir las exigencias de Basilea III y después remunerar al accionista), Además el banco decidió antes de poner en marcha la OPS retirar algunas comisiones, como las que aplica a las tarjetas de crédito o a las transferencias, a los clientes que adquieran al menos 1.000 títulos. El objetivo es utilizar este gancho para hacer más atractiva la oferta. Todo con tal de que la operación sea un éxito. Es por ello que los particulares están respondiendo bien cursando órdenes de compra en firme desde el inicio de la operación. En cualquier caso, otras fuentes indican que la presentación de Bankia no ha generado excesivo entusiasmo entre los grandes patrimonios de España. Y si muchos van a entrar van a ser por compromisos y presiones, dado que la mayoría saben de la repercusión que pueda tener esta operación sobre el conjunto del sistema financiero español y del mercado de deuda pública española.

que se están colocando en el tramo minorista en el que se ha destinado un 60% de los títulos ofertados (Por cierto porque siempre que las colocaciones tienen riesgo van a tramos minoristas y cuando las colocaciones son muy atractivas van preferentemente a tramos institucionales?). En algunos casos están llamando a los clientes de forma continuada, advirtiendo que pueden quedarse sin acciones dado el interés que ha suscitado la colocación y que probablemente se vea abocada a realizar un prorrateo. Están vendiendo también el alto descuento al que salen y que tiene rentabilidad por dividendo garantizada. (Lo de garantizada habría que ver primero si se van a obtener beneficios suficientes para cumplir las exigencias de Basilea III y después remunerar al accionista), Además el banco decidió antes de poner en marcha la OPS retirar algunas comisiones, como las que aplica a las tarjetas de crédito o a las transferencias, a los clientes que adquieran al menos 1.000 títulos. El objetivo es utilizar este gancho para hacer más atractiva la oferta. Todo con tal de que la operación sea un éxito. Es por ello que los particulares están respondiendo bien cursando órdenes de compra en firme desde el inicio de la operación. En cualquier caso, otras fuentes indican que la presentación de Bankia no ha generado excesivo entusiasmo entre los grandes patrimonios de España. Y si muchos van a entrar van a ser por compromisos y presiones, dado que la mayoría saben de la repercusión que pueda tener esta operación sobre el conjunto del sistema financiero español y del mercado de deuda pública española.

Respecto a los inversores internacionales son más pesimistas. Ambas han pedido el anonimato, pero agregan que la discreta calificación crediticia otorgada por Moody´s – que situó la calificación de Bankia en Baa2, a dos escalones del ‘bono basura’, con perspectiva negativa por considerar que la base de capital es vulnerable a pérdidas en el mercado y en el negocio inmobiliario. Si a ello añadimos el problema de la crisis de deuda de los Estados periféricos hace que aún con descuento se piensen dos veces entrar en esta operación. El principal problema que ven estos inversores además de entrar en un Banco de una economía que está tambaleante como la española) es desconocer que es lo que valen sus Activos, ya que la información que se ha dado (por cierto no se ha dado en Ingles, sino solo en español) es insuficiente y según ellos un poco optimista

Respecto a los inversores internacionales son más pesimistas. Ambas han pedido el anonimato, pero agregan que la discreta calificación crediticia otorgada por Moody´s – que situó la calificación de Bankia en Baa2, a dos escalones del ‘bono basura’, con perspectiva negativa por considerar que la base de capital es vulnerable a pérdidas en el mercado y en el negocio inmobiliario. Si a ello añadimos el problema de la crisis de deuda de los Estados periféricos hace que aún con descuento se piensen dos veces entrar en esta operación. El principal problema que ven estos inversores además de entrar en un Banco de una economía que está tambaleante como la española) es desconocer que es lo que valen sus Activos, ya que la información que se ha dado (por cierto no se ha dado en Ingles, sino solo en español) es insuficiente y según ellos un poco optimista

Hablemos ahora del tema del descuento en libros, lo que le hace a primera vista unaa gran oportunidad de inversión. La verdad es más cruel, ya que cuando una empresa tiene ese descuento o es un chollo, por lo que hay que comprar como sea todo lo que se pueda, o lo que está presagiando es que el mercado estima que lo va a pasar muy mal en los posteriores años, y no se cree la valoración contable de su patrimonio, o porque no se cree el Valor de sus Activos o estima que tendrá pérdidas que minorarán su Patrimonio en el futuro. Por tanto los fundamentales sí, pero lo que me ha enseñado la experiencia de perder dinero invirtiendo así es que hay que analizar las causas de ese descuento antes de invertir en estas empresas.

Como ya la mayoría ya conocéis, Bankia ha segregado sus Activos malos en BFA y en principio se ha quedado con los buenos, para hacer más interesante su oferta en el mercado, Si que se ha segregado por ejemplo todos los créditos con garantía de suelo en situación dudosa por valor de 4.400 millones de euros, o el suelo que se ha adjudicado directamente por 1.100 millones de euros, pero aún existen muchas cosas en el Balance de Bankia que podríamos considerar como malos.

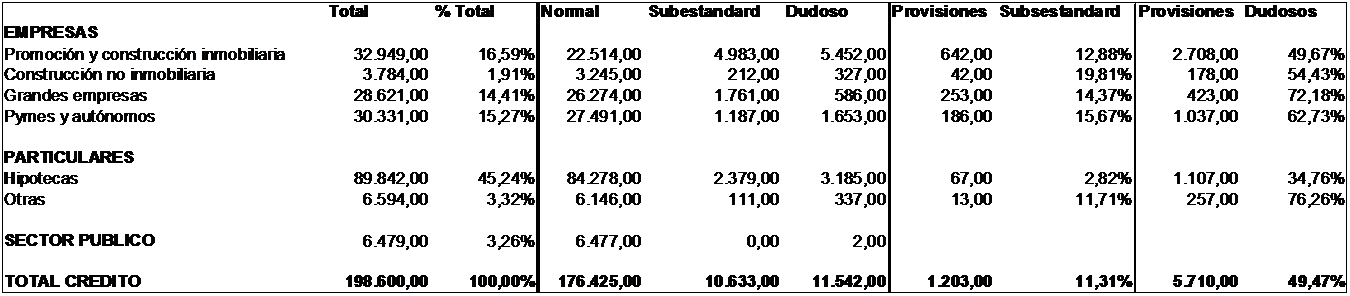

En el folleto de la OPV, Bankia explica que de los 198.601 millones que tiene de créditos, 32.950 millones lo son relacionados con los promotores y constructores inmobiliarios. De los cuáles 4.983 podrían entrar en problemas de mora, y 5.452 han entrado en mora. Púes bien, de los que no han pagado, se han provisionado un 50% de los morosos, y sólo un 13% de los que podrían tener problemas de pagos (lo que se conoce como subestándar)

Respecto a la morosidad de las PYMES y autónomos, de los 30.331 millones concedidos de créditos hay 1.187 que pueden entrar en mora (provisionados sólo un 15,67%) y 1.653 que ya no han pagado y se han provisionado en un 62,73%. Respecto a las hipotecas, Bankia tiene la friolera de 89.842 millones de euros en hipotecas a particulares, de los cuáles sólo 2.379 están en peligro (provisionadas sólo en un 2,82%) y 3.185 que ya han entrado en mora (y sólo provisionadas en un 35%)

Además existen 4.586 millones de euros en inmuebles adjudicados. (1.977 de empresas promotoras, y 2.441 millones tienen como origen ejecuciones hipotecarias contra particulares) de los cuáles se han provisionado 1.004 millones (un 21,89%). Si a ello sumamos las acciones y participaciones que se han quedado de empresas de dicho ámbito deberíamos sumar 1.380 millones (con una provisión de 547 un 39,64%) Es por ello que aunque se hayan liberado de los activos tóxicos, Bankia es una de las empresas con mayor riesgo inmobiliario de España (un 61,8% de sus créditos). En conjunto, el total de créditos dudosos de Bankia asciende, según datos pro forma, a 11.542 millones (provisionados en un 49,47%) mientras que el volumen de los que podrían caer en el impago es de 10.633 millones( provisionados en un 11,31%).

El problema además podría ser mayor, si la crisis continúa, ya que la misma entidad en su folleto de admisión estima que teniendo en cuenta un crecimiento del PIB del 0,2%, una caída del 1,4% de los afiliados a la Seguridad Social y un aumento de los tipos de interés, podría traducirse en unas pérdidas de 5.304 millones por deterioro de activos. A mi realmente es lo que me preocupa más de esta operación, ya que con una tasa de Paro de un 20% y con un problema inmobiliario aún no resuelto invertir en un Banco con tanto peso aún del sector inmobiliario tiene un riesgo importante. Por ejemplo en un estudio realizado por Boston Consulting Group estima que el activo inmobiliario problemático no reconocido en España asciende aún a unos 50.000 millones de euros, por lo que se necesitarán dotar provisiones adicionales, por lo que uno se pregunta cuanto de este activo no reconocido tien aún en sus cuentas Bankia.

Es por todo ello que mi conclusión sería de prudencia a la hora de invertir en esta salida de Bankia. En su folleto publicitario nos dicen que nos hagamos Bankeros, yo la verdad en estos momentos no se si es el momento de hacernos bankeros o gestores inmobiliarios. De buen seguro que será un éxito su salida, ya que el fracaso de las misma tendría grandes consecuencias para el Sector financiero y la economía en su conjunto. Otra cosa es si será una buena inversión. Si tenemos en cuenta el binomio Rentabilidad-Riesgo está claro que la misma debería ofrecer una elevada Rentabilidad para compensar los excesivos riesgos que incorpora ahora mismo esta macroinversión no tanto por sus datos fundamentales, sino por el desconocimiento de que hay dentro de ellos y de como evolucionará el Sector en los próximos años

Saludos

Será Zynga una buena inversión?

Vamos a valorar los primeros datos que se pueden extraer del documento IPO depositado en la SEC por parte de Zynga,. Lo primero que sorprende es la velocidad con la que se ha realizado la documentación, ya que se ha hecho en dos o tres semanas, por lo que parece que Zynga tenga mucha prisa en su salida a bolsa. El porque de tanta rapidez en salir a bolsa, podría deberse a que Facebook esté acelerando su salida a bolsa, y por ello querría adelantarse ya que son conscientes que la salida de Facebook monopolizaría todas las miradas de los analistas en búsqueda de salidas del 2.0 y la salida de Zynga quedaría relegada a un tercer plano, además de que cuando salga Facebook a cotizar, si tiene buena acogida (como seguro la tendrá) las empresas tecnológicas se podrían beneficiar por el efecto contagio en sus valoraciones.

Vamos a valorar los primeros datos que se pueden extraer del documento IPO depositado en la SEC por parte de Zynga,. Lo primero que sorprende es la velocidad con la que se ha realizado la documentación, ya que se ha hecho en dos o tres semanas, por lo que parece que Zynga tenga mucha prisa en su salida a bolsa. El porque de tanta rapidez en salir a bolsa, podría deberse a que Facebook esté acelerando su salida a bolsa, y por ello querría adelantarse ya que son conscientes que la salida de Facebook monopolizaría todas las miradas de los analistas en búsqueda de salidas del 2.0 y la salida de Zynga quedaría relegada a un tercer plano, además de que cuando salga Facebook a cotizar, si tiene buena acogida (como seguro la tendrá) las empresas tecnológicas se podrían beneficiar por el efecto contagio en sus valoraciones.

Sea como sea, si os acordáis en los anteriores post que hablábamos sobre linkedin y pandoraen anteriores post, comentábamos que Zynga podría ser una buena opción para invertir si la tenemos en cuenta por fundamentales. Vamos primero a ver a que se dedica, aunque la mayoría ya la conoceis, porque algunos de vosotros habréis jugado a uno de los siguienes juegos que tienen la característica común que se juegan a través de plataformas 2.0 sobretodo a través de Facebook.

|

CityVille es el más conocido juego en Facebook, en el que los jugadores construyen su propia ciudad, construyendo casas, negocios, edificios públicos. Se lanzó en Diciembre de 2010 y ya tiene más de 70 millones de jugadores. Este mes de junio se ha lanzado una aplicación para móvil que también está disponible para Apple y plataformas IOS. | |

|

FarmVille fue una de las más conocidas y líder hasta que salió Cityville. Lanzada en Junio de 2009 tiene 37 millones de jugadores, y permite a los jugadores cultivar sus propias granjas, arar y plantar y cosechar sus cultivos y árboles. Así como criar sus animales de granja. Una cosa curiosa es que se asociaron en Mayo del 2011 con Lady Gaga creando la GAGAVILLE, que está inspirado en farmville, donde los jugadores pueden visitar y escuchar las canciones de su álbum Born This Way. | |

|

Zynga Poker Con 35 millones de usuarios, y lanzado en Julio del 2007 fue el primer Social juego y el mayor juego online de poker gratis en el mundo. Los jugadores tienen la opción de jugar en cualquier mesa, jugando con amigos o cualquier persona del mundo. .Según AppData, es el cuarto juego más popular de Facebook. | |

|

Empires & Allies lanzado el pasado mes de Junio en 12 lenguas, permite construir a los jugadores sus imperios creando armas virtuales con tanques, barcos y aviones, batallando contra sus enemigos y defendiendo a sus aliados. Es el primer juego de estrategia de combate. Alcanzo los 21 millones de usuarios dentro de los 20 primeros días desde su lanzamiento. | |

|

FrontierVille lanzado en Junio de 2010 y con 11 millones de usuarios deja a los jugadores explorar el viejo Oeste y empezar con un trozo de tierra para empezar una nueva vida en el Oeste como los antiguos colonos.En Noviembre de 2010 se complementó con una serie de misiones que incrementaban el enganche en el juego. | |

|

Mafia Wars lanzado en Junio de 2008 con 8 millones de jugadores, permite a los mismos construir su imperio criminal virtual colaborando con sus amigos para completar los crímenes, luchando y robando a otra mafia. Se empezó en Nueva York, pero también se ha añadido Ciudades como Cuja, Moscú, Bangkok Las Vegas, Italia y Brasil. |

Bien, ahora que henos vistos los principales juegos, vamos a ver los datos económicos resumidos que me parecen destacables asi a bote pronto:

- La IPO (OPV) está siendo llevada por Morgan Stanley, Goldman, BofA, Barclays, JP Morgan y Allen&Co.

- Zynga tienes 60 millones de usuarios diarios activos, 232 millones de usuarios mensuales y 2.000 millones de minutos jugados por día.

- Zynga quiere sacar al mercado 1.000 millones de dólares en el mercado, lo mismo que tiene en Caja e inversiones financieras, no tiene deuda por lo que tiene una posición financiera envidiable.

- Las Ventas han pasado de 19,4 millones en 2008 a 121,5 en 2009 y 597,5 en 2010. Mientras que en el primer trimestre del 2010 eran de 100,9 y en el 2011 de 235,4 millones.

- Respecto a como se originan las ventas, la mayoría le vienen por bienes virtuales que compran los usuarios (86 millones en 2009 y 575 millones en 2010, mientras que el resto (36 millones en 2009 y 23 millones en 2011) le provienen de publicidad. Mientras que en el primer trimestre de 2011 de los 235 millones de ventas (222 provienen de Venta de bienes virtuales y 13 de publicidad).

- Respecto a como anda de beneficios, hay que indicar que sí que el año pasado ya presentó unos Beneficios de 90,6 millones de dólares en 2010, respecto a unas pérdidas de 22 millones en 2008 y de 52,8 millones en 2009. Mientras que el primer trimestre de este año ha presentado unos beneficios de 11,8 millones respecto a los 6,4 millones del año pasado.

- Es por ello que ha mejorado sus márgenes, ya que ahora mismo está trabajando con un margen sobre Ventas de un 21% EBIT en el 2010, debido al aumento de sus ventas.

- Zynga gastó 150 millones en I+D y piensa incrementar esa cifra año tras año. Se puede observar la capacidad de sus margenes con el aumento de su EBITDA que ha pasado de 4,5 millones en 2008 a 168 millones en 2009 y 393 millones en 2010. Mientras que en los primeros tres meses ha pasado de 94 millones del 2010 ha 112 millones en 2011.

- Se puede observar la capacidad de generación de caja que tiene la empresa, ya que la tesorería que ha generado en su explotación ya era positiva en 2008 por valor de 11,5 millones y ha pasado a 191 millones en 2009 y 326 millones en 2010. Mientras que en los primeros tres meses ha pasado de 89 millones del 2010 a 104 millones en 2011.

- Respecto a los factores de riesgo de Zynga podría ser tal como establece en su folleto IPO que no mantenga una buena relación con Facebook, ya que el modelo de negocio podría sufrir (muchos jugadores juegan a través de Facebook y pagan a través de los créditos de la misma plataforma). El contrato expira en Mayo de 2015. También se habla como factores de riesgo que existe un número reducido de los jugadores representan un porcentaje importante de las ventas. Y también que los juegos continúen siendo tan populares como hasta ahora, aunque visto el éxito de los mismos parece descartable hasta el momento.

Por tanto si empezamos con la cuenta de la lechera, y pensamos que este año podría llegar a unas ventas de unos 1.500 millones (250% de aumento) y un margen más adecuado que le reporte unos beneficios de unos 500 millones y le ponemos un múltiplo muy alto de valoración (el doble por ejemplo de Electronic Arts – 10 veces: la empresa de videojuegos de referencia) 20 veces EBIT Pues nos saldría unos 10.000 millones de valoración que sumados a los 1.000 millones de caja, nos saldría una Valoración total de 11.000 millones de dólares, que la pondrían por ejemplo muy por encima de la capitalización de EA Electronics, que es de 8.000 millones. Pero es que se están hablando de valoraciones entre 15.000 y 20.000 millones, con lo cuál no me extrañaría las prisas en la colocación de la misma por parte de sus accionistas, y de nuevo me parecerían valoraciones exageradas para una empresa que depende tanto de Facebook en la generación de sus ingresos,Por lo tanto buena empresa, buenos fundamentos, pero seguro que a una valoración muy por encima de sus cuentas, por lo que además de posible buena opción para especular, habrá tiempo para analizarla con calma cuando vayamos conociendo más datos.

Es hora de invertir en el Sector financiero Americano?

Acabo de leer varios artículos de analistas americanos (Anthony Mirhaydari, Ken Zerbe y de Jeff Reeves) donde se cuenta que las Acciones de los bancos americanos están no baratas, sino regaladas. Vamos a ver los argumentos que ponen, y a ver que opináis vosotros….

Acabo de leer varios artículos de analistas americanos (Anthony Mirhaydari, Ken Zerbe y de Jeff Reeves) donde se cuenta que las Acciones de los bancos americanos están no baratas, sino regaladas. Vamos a ver los argumentos que ponen, y a ver que opináis vosotros….

Está claro que siguiendo la frase del maestro Buffet, hay que ser temeroso cuando otros son codiciosos (véase 2.0 o codicioso cuando otros son temerosos. Y ahora aquí es cuando uno se pregunta si sería el caso de los Bancos americanos. Hay que pensar que los mismos fueron vistos como los villanos de la burbuja inmobiliaria y la crisis financiera, y con toda la razón aun siguen siendo tan mal vistos. Las malas noticias derivadas de los requisitos de Basilea III globales y la falta de nuevos créditos han hecho que fueran inversiones con la etiqueta de maldita, y no es para menos.

Sin embargo parece que los préstamos parecen comenzar a despegar debido al estímulo de las tasas de interés negativas de la FED, y que se están flexibilizando las norma s de crédito, y que las pérdidas por morosidad también están menguando. Pero tal como dice Ken Zerbe de Morgan Stanley, las valoraciones actuales de los bancos no tienen sentido. Valoraciones sobre libros (Market to book) de 1,3 sólo se podría justificar si se sostuviesen crecimientos negativos de beneficios a perpetuidad (Según el deberían haber unos decrecimientos de beneficios del 4,8% a largo plazo para justificar estos precios) Es por ello que Zerbe considera que hay gran infravaloración en el Sector financiero y recomienda Bancos como Zions Bancorp (ZION) Texas Capital Bancshares (TCBI) o Cathy General Bancorp (CATY)

s de crédito, y que las pérdidas por morosidad también están menguando. Pero tal como dice Ken Zerbe de Morgan Stanley, las valoraciones actuales de los bancos no tienen sentido. Valoraciones sobre libros (Market to book) de 1,3 sólo se podría justificar si se sostuviesen crecimientos negativos de beneficios a perpetuidad (Según el deberían haber unos decrecimientos de beneficios del 4,8% a largo plazo para justificar estos precios) Es por ello que Zerbe considera que hay gran infravaloración en el Sector financiero y recomienda Bancos como Zions Bancorp (ZION) Texas Capital Bancshares (TCBI) o Cathy General Bancorp (CATY)

Respecto a porque invertir en los Bancos también me gusta el artículo publicado por Jeff Reeves de Investorplace.Com En el artículo principalmente se habla de que los precios objetivos de los analistas por ejemplo de Bank of America, el último que ha salido ha sido de 13,5$ fijado por UBS, como la más baja y el consenso de analistas es de 17,22$, están muy por encima del que están cotizando.

Warren Buffet está invirtiendo fuertemente en el Sector financiero, aumentando su posición con 8 millones de acciones en Wells Fargo (WFC) hasta tener 350 millones de acciones. Y también posee 5,7 millones de acciones de Wesco Financial Corp. (WSC) e intenta adquirir el resto de la compañía. Además posee un importante porcentaje de acciones de American Express (AXP) y Bank of New York Mellon Corp (BK) y acciones preferentes en Goldman Sachs (GS)

Warren Buffet está invirtiendo fuertemente en el Sector financiero, aumentando su posición con 8 millones de acciones en Wells Fargo (WFC) hasta tener 350 millones de acciones. Y también posee 5,7 millones de acciones de Wesco Financial Corp. (WSC) e intenta adquirir el resto de la compañía. Además posee un importante porcentaje de acciones de American Express (AXP) y Bank of New York Mellon Corp (BK) y acciones preferentes en Goldman Sachs (GS)

Si buscamos entrar empresas por Valoraciones muchas de las empresas que han mejorado sus Beneficios, vía reducciones de personal no van a poder mejorar sus cuentas de explotación por lo que Jeff Reeves piensa que no se van a encontrar vía valor empresas tan baratas como las financieras. La mayoría de los bancos están cotizando a un PER 9,4 según Factset y por ejemplo Bank of America esta a un PER 6,6. Claro está que aquí deberíamos como siempre confiar en los balances y resultados de estas empresas, cosa que ya sabemos da mucho que desear en el sector financiero. Pero hay que tener en cuenta que el SP está cotizando a un PER 16

a un PER 6,6. Claro está que aquí deberíamos como siempre confiar en los balances y resultados de estas empresas, cosa que ya sabemos da mucho que desear en el sector financiero. Pero hay que tener en cuenta que el SP está cotizando a un PER 16

Por último se habla de la recuperación económica. Aquí está la cuestión, Si EEUU sale de la crisis, con una tasa de desempleo del 9,1% y con una creación de un millón de empleos en seis meses, parece que algunas empresas están saliendo del bache. Si es así y la economía tira para arriba, las acciones del Sector financiero también lo harán.

Bueno me gustaría comentar vuestras opiniones, ya que seguro que hay para todos los gustos…

Renren el pinchazo de la burbuja 2.0 china

Acaban de salir los Resultados del primer trimestre de Renren. Os acordais del post con el que casi inaguré este blog? Invertir en Social Media. Os acordais que os contaba que era una empresa china que es la principal red social en china (estilo Facebook), además de ser una empresa que permite jugar juegos online, escuchar música, tienda de ofertas, etc, etc. La verdad es que cuando salió sonaba de maravilla. Fue una de las primeras en salir al parquet de las del 2.0. Salió a cotizar el día 4 de Mayo en la bolsa americana a 14$ y en su estreno estuvo por encima de 18$. alcanzando valores por encima de los 20$, boom muy fuerte como algunas de las que le han seguido después.

Acaban de salir los Resultados del primer trimestre de Renren. Os acordais del post con el que casi inaguré este blog? Invertir en Social Media. Os acordais que os contaba que era una empresa china que es la principal red social en china (estilo Facebook), además de ser una empresa que permite jugar juegos online, escuchar música, tienda de ofertas, etc, etc. La verdad es que cuando salió sonaba de maravilla. Fue una de las primeras en salir al parquet de las del 2.0. Salió a cotizar el día 4 de Mayo en la bolsa americana a 14$ y en su estreno estuvo por encima de 18$. alcanzando valores por encima de los 20$, boom muy fuerte como algunas de las que le han seguido después.

Os acordais de que ese día capitalizaba más de 80 veces las Ventas y más de 800 veces su Beneficio de explotación. Además de que en 2010 tuvo unas pérdidas de unos 64 millones de dólares. Os contaba que se revisaron sus cuentas después de su auditoría… Yo desde su salida no la había vuelto a mirar, pero hoy que han salido los resultados del primer trimestre me he fijado en la evolución de su cotización.

Como podeis ver los que invirtieron ya han perdido más de la mitad de lo invertido a 14$ (ya no digo los que compraron a más de 20 $). Lo dicho una locura que está demostrando que los precios a los que capitalizan estas empresas en sus IPO (OPV) son de locura, y una ruina para los que compran esos primeros días para mantener.

Pues bien hoy ha presentado sus primeros resultados trimestrales, y aunque ha aumentado las Ventas y disminuido sus Pérdidas respecto al año pasado, Su Beneficio de Explotación (EBIT) continúa siendo negativo sobretodo debido a los costes de Marketing. Lo dicho aún estamos ante un proyecto chino, que incluso ha decepcionado ya que se estimaban unas Ventas de unos 29 millones y que no tuviese pérdidas. Veremos como reacciona el mercado mañana ( o hoy 21 de Junio cuando leaís este post) pero lo que me imagine en su día. Valoraciones desorbitadas para sólo proyectos que aunque sean chinos y de 2.0 resultan cuanto más peligrosos.

2010 2011 (miles de Euros)

Ventas 14,020 20,552

EBIT (757) (4,675)

Bº (12,075 ) (2,600 )

Se repite la historia de la OPV (IPO) con Pandora

Os suena este gráfico? Verdad que sí. Alguno que me haya leído dirá que he vuelto a poner el gráfico de la salida de linkedin el primer día de cotización . Por si alguien no lo recuerda, lo colgué en el siguiente post «Reflexiones de la salida a bolsa de linkedin». Pues bien, no es el mismo gráfico pero parecido. Es la cotización durante el primer día de Pandora, que es una copia de lo sucedido en linkedin.

Os suena este gráfico? Verdad que sí. Alguno que me haya leído dirá que he vuelto a poner el gráfico de la salida de linkedin el primer día de cotización . Por si alguien no lo recuerda, lo colgué en el siguiente post «Reflexiones de la salida a bolsa de linkedin». Pues bien, no es el mismo gráfico pero parecido. Es la cotización durante el primer día de Pandora, que es una copia de lo sucedido en linkedin.

Veamos su historia de OPV. Precio de Salida a 16 $, cuando en sus inicios se hablaba de salida sobre los 7-9 $ luego se paso a 12 $ y claro después de lo de linkedin precio final a 16$. Primeros momentos de cotización de locura, llegando a cotizar a 26 $, manteniéndose por encima de los 20$ durante las primeras horas de cotización, para luego cerrar 17,42$ con una ganancia de un 8,9% el primer día, pero dando muestras de que el fuelle especulativo le ha durado menos que a linkedin

Respecto a que es pandora, y cuales son sus fundamentos, vamos a intentar explicarlo en cuatro líneas. Pandora es una emisora de radio por Internet de música y que por lo tanto no tiene restricciones de frecuencia o distancia, en el que el modelo de negocio lo basa básicamente en publicidad (86% de su facturación), mientra que el resto proviene de suscripciones y otros ingresos). Por tanto la estrategia que siga en publicidad( ya sea local, nacional o mundial) será básica para el crecimiento de sus ingresos. La facturación durante los últimos años ha sido de 18 millones, 50 millones y 119 millones (crecimientos importantes pero aún estamos hablando de cifras modestas). Respecto a los Beneficios, pues haberlos no haylos, ya que ha presentado unas pérdidas de 32 millones, 24 millones y 11 millones durante los últimos tres años, y en los primeros tres meses presenta unas pérdidas de 9 millones de dólares según se refleja en su documentación IPO en la SEC Por lo tanto ya vemos que ahora mismo no podemos hablar de PERS, ni de Valor Empresa/EBIT ya que su Beneficio Operativo aún continua siendo negativo.

Respecto a que es pandora, y cuales son sus fundamentos, vamos a intentar explicarlo en cuatro líneas. Pandora es una emisora de radio por Internet de música y que por lo tanto no tiene restricciones de frecuencia o distancia, en el que el modelo de negocio lo basa básicamente en publicidad (86% de su facturación), mientra que el resto proviene de suscripciones y otros ingresos). Por tanto la estrategia que siga en publicidad( ya sea local, nacional o mundial) será básica para el crecimiento de sus ingresos. La facturación durante los últimos años ha sido de 18 millones, 50 millones y 119 millones (crecimientos importantes pero aún estamos hablando de cifras modestas). Respecto a los Beneficios, pues haberlos no haylos, ya que ha presentado unas pérdidas de 32 millones, 24 millones y 11 millones durante los últimos tres años, y en los primeros tres meses presenta unas pérdidas de 9 millones de dólares según se refleja en su documentación IPO en la SEC Por lo tanto ya vemos que ahora mismo no podemos hablar de PERS, ni de Valor Empresa/EBIT ya que su Beneficio Operativo aún continua siendo negativo.

Eso no quiere decir que la empresa no valga nada, ya que está claro que cuando Pandora aumente sus ingresos por publicidad, pasará el break even o punto muerto. Es decir que nos encontramos ante otro proyecto de internet en el que hay que suponer crecimientos importantes en sus fuentes ingresos y sobretodo creer en su modelo de negocio. Por lo tanto Pandora ahora mismo es un proyecto, como lo fue en su día Amazón (que también perdió dinero en la década de los 90) Si miramos la capitalización a precio de Salida de OPV (que no a precio de locura especulativa de las primeras horas ) de 16 $ estaría capitalizando unos 2.600 millones de dólares. Teniendo en cuenta que este año pueda facturar unos 250 millones (doblar ventas respecto a 2010 ) serían unas 10 veces Ventas. Mientras que si en el 2012 vuelve a doblar Ventas estaríamos hablando una facturación de 500 millones y por lo que estaríamos hablando de una capitalización de 5 veces ventas. Y si sigamos con el famoso cuento de la lechera que si duplicamos ventas en el 2013 estaríamos hablando ya de unas Ventas de 1.000 millones hablaríamos de una capitalización de 2,5 Veces Ventas.

Sigamos también con el cuento de la lechera en los márgenes, ya que si Pandora tuviese márgenes altos podría capitalizar a múltiplos mayores respecto a ventas, que si trabajara con margenes inferiores. Esta claro que el mayor gasto en pandora corresponderá a los derechos que tiene que pagar por sus contenidos de música. Algunos analistas han dicho que debido a eso Pandora tendría un margen EBIT de un 6% pero otros dicen que si su poder de mercado es mayor podrían ser mayores (10-15%) lo que nos daría en 2013 si todo es tan optimista un Benefico operativo de 150 millones, con lo que estaríamos capitalizando unas 17 veces su Beneficio operativo.

Conclusión: Seguimos con la cuenta de la lechera, en ingresos, en márgenes y cuando apostamos en este tipo de negocios, por su análisis fundamental son empresas en las que sólo se ganara si se cumplen las premisas más optimistas, por lo que sigo pensando que son muy peligrosas como modelo de inversión a largo plazo y respecto a como especulación puede que visto que el fuelle inicial del primer día casi lo perdió en las dos primeras horas puede que incluso se agoten si se van quemando cartuchos de empresas que sólo se basan en expectativas de crecimiento y valoraciones desorbitadas de modelos de negocio basados en el 2.0

Reflexiones de la Salida a Bolsa de Linkedin (2) . Cual sería su precio objetivo?

En el anterior post comentaba que la burbuja que se puede estar dando no está tanto en la falta de modelo de negocio, ya que la mayoría de las empresas que están saliendo a cotizar lo tienen, sino en el precio al que salen, en el que se pueden descontar demasiadas expectativas. No es que vayamos a criticar la burbuja del 2.0 o del Social Media, ya que yo mismo soy uno de los máximos partidarios de esta ola que está cambiando el modo de compartir información, de hacer negocios, o incluso de hacer política, sino más bien lo que crítico es que se descuentan crecimientos exorbitantes como el cuento de la lechera en un entorno cada día más cambiante. Por tanto yo hablaría más de la burbuja de Valoración 2.0.

En el anterior post comentaba que la burbuja que se puede estar dando no está tanto en la falta de modelo de negocio, ya que la mayoría de las empresas que están saliendo a cotizar lo tienen, sino en el precio al que salen, en el que se pueden descontar demasiadas expectativas. No es que vayamos a criticar la burbuja del 2.0 o del Social Media, ya que yo mismo soy uno de los máximos partidarios de esta ola que está cambiando el modo de compartir información, de hacer negocios, o incluso de hacer política, sino más bien lo que crítico es que se descuentan crecimientos exorbitantes como el cuento de la lechera en un entorno cada día más cambiante. Por tanto yo hablaría más de la burbuja de Valoración 2.0.

Vamos a comenzar por la empresa que más conozco Linkedin, para luego ir comentando cada una de las empresas que han ido o están a punto de salir. Si miramos la evolución de Linkedin en los tres últimos años, tal como dije en el primer post en el que analizaba la empresa, el crecimiento es muy elevado, ya que ha pasado de 32 millones de personas registradas en 2008 a 102 millones que tiene actualmente. Sus Ventas han pasado de 79 millones de Dólares en el 2008 a 243 en el 2010, y en este último ejercicio es el primero que presenta números negros de ha presentado unos beneficios de 15,38 millones de dólares. La principal fuente de crecimiento y y participación en los ingresos procede de las Soluciones de contratación  para empresas que quieran encontrar trabajadores de perfil cualificado. En marzo del 2011 suponen un 49% de su facturación, cuando en 2008 suponían sólo un 22% de su negocio. El 30% de sus ingresos provienen de soluciones de Publicidad o de Marketing, al estilo de Facebook o Google, y por último un 21% provienen de ingresos de suscriptores Premium, que pagan por obtener mayores funcionalidades que el registro básico. Si vemos la evolución durante los últimos años podemos ver como el potencial de crecimiento en ingresos y por tanto de valoración proviene básicamente de lo que se llaman Hiring Solutions, o lo que es lo mismo Soluciones de Contratación por part

para empresas que quieran encontrar trabajadores de perfil cualificado. En marzo del 2011 suponen un 49% de su facturación, cuando en 2008 suponían sólo un 22% de su negocio. El 30% de sus ingresos provienen de soluciones de Publicidad o de Marketing, al estilo de Facebook o Google, y por último un 21% provienen de ingresos de suscriptores Premium, que pagan por obtener mayores funcionalidades que el registro básico. Si vemos la evolución durante los últimos años podemos ver como el potencial de crecimiento en ingresos y por tanto de valoración proviene básicamente de lo que se llaman Hiring Solutions, o lo que es lo mismo Soluciones de Contratación por part e de las empresas, ya que en los primeros tres meses del 2011 han tenido un crecimiento respecto al 2010 del 173%.

e de las empresas, ya que en los primeros tres meses del 2011 han tenido un crecimiento respecto al 2010 del 173%.

Por tanto la mayor parte del posible crecimiento, le podría venir de este lado, aunque no se podría descartar crecimientos importantes en Soluciones de Marketing y más moderados a mi entender en temas de Premium, ya que muy pocos registrados se acogen a esta opción.

Respecto al tema de márgenes EBIT/Ventas, aunque durante el primer trimestre ha bajado bastante (1%) (debido al incremento de costes de Marketing para asegurar crecimientos futuros, que incluso podrían ocasionar perdidas durante este primer año según indica en su folleto IPO), se podrían mantener en torno al 8-10% siendo optimistas este año, para luego alcanzar márgenes del 20-25% respecto Ventas .Un aspecto positivo de Linkedin es que no presenta deuda,sino más bien tiene una Caja de 106 millones de dólares que no está nada mal.

Por tanto para poder hacer predicciones sobre las Valoraciones de Linkedin tenemos que hacer el cuento de la lechera de cuanto podría crecer en los próximos años su facturación para ver si la cotización de ahora está recogiendo exagerados crecimientos. Pues bien vamos a ver lo que decían algunos analistas sobre previsiones. Ventas: 2011 410 millones, 2012 576 y 2013 750 millones, EBITDA 2011 25 millones, 2012 77 millones, 2013 149 millones lo que le situaría con unos múltiplos Valor Empresa/EBITDA de 45 2013. Muy caro desde luego.

Mientras otros analistas como Henry Blodget piensan que el crecimiento será superior (un 125% de Ventas durante el 2011, un 65% 2012 y cerca del 60% el 2013). Bien suponiendo que fuésemos tan optimistas como Henry y los márgenes fuesen del 10% en 2011, del 20% en 2012 y del 25% en 2013 la empresa estaría capitalizando 124 veces EBITDA en 2011, 34 veces EBITDA en 2012 y casi 19 veces EBITDA en 2013.  Bueno asi y todo sería muy superior a las capitalizaciones de por ejemplo Google que serían de unos 7 veces EBITDA 2012.

Bueno asi y todo sería muy superior a las capitalizaciones de por ejemplo Google que serían de unos 7 veces EBITDA 2012.

Es por ello que mi conclusió con estos crecimientos optimistas sería sobre el rango inicial de salida de OPV (IPO) por tanto mi PRECIO OBJETIVO ESTARÍA SOBRE 32-35 $ que fue el primer precio de OPV,  lo que le situaría en unos múltiplos más razonables de unos 8-9 veces EBITDA. Es por ello que mi recomendación sigue siendo VENTA a estos precios. Ni mirarla, y menos cuando su tendencia es muy bajista y no tiene referencias hasta los 45 $.

lo que le situaría en unos múltiplos más razonables de unos 8-9 veces EBITDA. Es por ello que mi recomendación sigue siendo VENTA a estos precios. Ni mirarla, y menos cuando su tendencia es muy bajista y no tiene referencias hasta los 45 $.

Reflexiones de la salida a bolsa de linkedin. (Buenos fundamentos)

Hace 9 años cuando Reid Hoffman ideo en el salón de su casa un portal para poner en contacto a profesionales cualificados jamás pensó que se convertiría en la referencia de contactos a nivel profesional con más de 100 millones de usuarios y la primera salida a bolsa que despertaría de nuevo la especulación y la codicia en Wall Street,. Ese portal se llamaba linkedin y se ha convertido en el primer capítulo de la burbuja 2.0.

Muchos hablan de la burbuja con la OPV de Linkedin, pero hay que añadir otras, como las valoraciones de open table, o la OPV de la china Ren Ren, o la de Yandex (empresa rusa) , y las que están en el box de salida a punto de saltar al parquet, como Groupon, y el premio gordo, y la más esperada de todas, que no es otra que Facebook. La pregunta que nos iremos haciendo, es si se ha iniciado una nueva burbuja tecnológica tras 10 años de la primera. Y si es así y en plena crisis financiera no acabamos de aprender de nuestros errores.

Hay analistas en cambio que indican que, a diferencia de las empresas que surgieron en el anterior estallido tecnológico las empresas 2.0 presentan modelos de negocios y por tanto generarán Cash Flow y Beneficios que darán valor al accionista. Iremos aprendiendo y siguiendo estas empresas en sus salidas a bolsa, para ver si en estos tiempos de prudencia económica, aún sigue habiendo locuras especulativas que pueden hacer ganar dinero a mucha gente, pero también si no somos conscientes de lo que compramos perderlo en base sólo a expectativas.

Respecto a la de Linkedin, a mi el precio de salida en su OPV me pareció un poco caro, ya que el precio de salida se fijó en 45 $ después de subirlo respecto a 32-35 $ que era la banda inicial que se había previsto inicialmente. Visto lo que sucedió después parece que se quedaron cortos. Pues bien, con ese precio OPV Linkedin capitalizaba 4.250 millones de dólares, o lo que es lo mismo le situaba con un PER de 276 veces beneficio 2010 y 17,5 veces las ventas. A mi me pareció un precio excesivo, pero esta claro que los que acudieron a la misma y pudieron vender el primer día en el mercado obtuvieron una rentabilidad record en la colocación de sus acciones.

La locura del primer día hizo que su primer cruce fuera en 83, lo que supuso una rentabilidad del 84,4% y durante dos días estuvo por encima de 100 $, con un máximo el día de estreno de 120 (Rentabilidad en un día del 166 %). Una locura total, especulación al poder, mucha gente ganando mucho dinero, pero me imagino que muchos también perdiendo mucho en poco tiempo arrastrados por la codicia de querer comprar algo que todo el mundo quiere sin saber muy bien porque, sino sólo porque lleva la etiqueta del 2.0 o del Social Media, porque claro si uno mira a 100 $, los múltiplos son más exagerados, “PER superior a 600 y casi 39 veces la capitalización de las Ventas”. Con la entrada del mes de Junio, la cotización ha perdido el precio de salida de 83 y ahora se encuentra sobre los 80 $.

Por tanto una lección que uno debiera extraer si quiere especular en una OPV atractiva y que genera interés sería:

- Entra al precio de colocación y si puedes suéltalas el primer día.

- Sino puedes, mejor sólo mirarlas a no ser que te vaya el riesgo y el juego. Esta claro que quien compro a 83 y soltó por encima de 100 hizo buen negocio, pero también se puede hacer negocio en el casino.

La Locura de las tecnológicas vuelve. Linkedin dobla su valor el primer día de cotización

La locura ha vuelto al parquet. Hoy mismo me parecía una locura pagar 45 dólares. Esta claro que me equivoqué. No se está sólo pagando ese precio, sino que Linkdedin ha abierto en 83 y el máximo ha llegado a cotizar a 122, 7 de máximo, cotizando una parte del día por encima de los 100 dólares, con lo que se ha doblado el precio de salida en un día, negociandonde más de 30 millones de títulos en un día. Está claro que todo el mundo quiere Social media, y que da igual si a estos precios se pagan casi 600 veces su Beneficio (PER) o 36 veces sus ventas. Ahora mismo Linkedin está capitalizando cerca de 9.000 millones de dólares, o 6.272 millones de euros. Lo que le situaría la 15 empresa del IBEX, con una capitalizaciónsimilar o superior a la de Amadeus, y muy por encima de empresas como Ferrovial o Red Eléctrica, que no está nada mal para una empresa que sólo tiene 8 años de vida. Está claro que los que estarán contentos serán Reid Hofman, y el fondo Sequoia , y aquellos que hayan acudido a la OPV, ya que habrán visto duplicado su patrimonio en un día. No estaría yo tan seguro que aquellos que hayan comprado hoy lo estén, el tiempo quitará o dará razones. Lo que tengo claro que esto será el inicio de nuevas colocaciones, le seguirán Groupon y sobretodo Facebook, cuyos accionistas se deben estar frotando las manos en vista del «pelotazo» que pueden dar en sus salidas. Hace más de 10 años que se desató la locura con el 1.0. Bienvenida la nueva del 2.0

Sigueme en Facebook

El Blog de Xavi Sabi por Xavier Sabi Marcano se encuentra bajo una Licencia Creative Commons Atribución-CompartirIgual 3.0 España.

{kind=link}

{kind=link}

{kind=link}